Olivier Delamarche : La crise économique qui nous vient dessus sera plus meurtrière que toutes les pandémies !

La crise de 2008 était une « crisette » en comparaison de ce qui nous attend et le coronavirus en sera le prétexte !

Loin de moi l’intention de vous faire peur car les médias s’y emploient déjà très bien, mais être réaliste c’est déjà se donner la possibilité de parer aux coups et de minimiser les dégâts.

Entretien avec l’économiste le plus censuré par l’Establishment sur les réseaux sociaux pour sa lucidité et la vérité qu’il proclame depuis des années : Olivier Delamarche.

Olivier Delamarche est mon mentor, celui qui m’a tout appris en économie

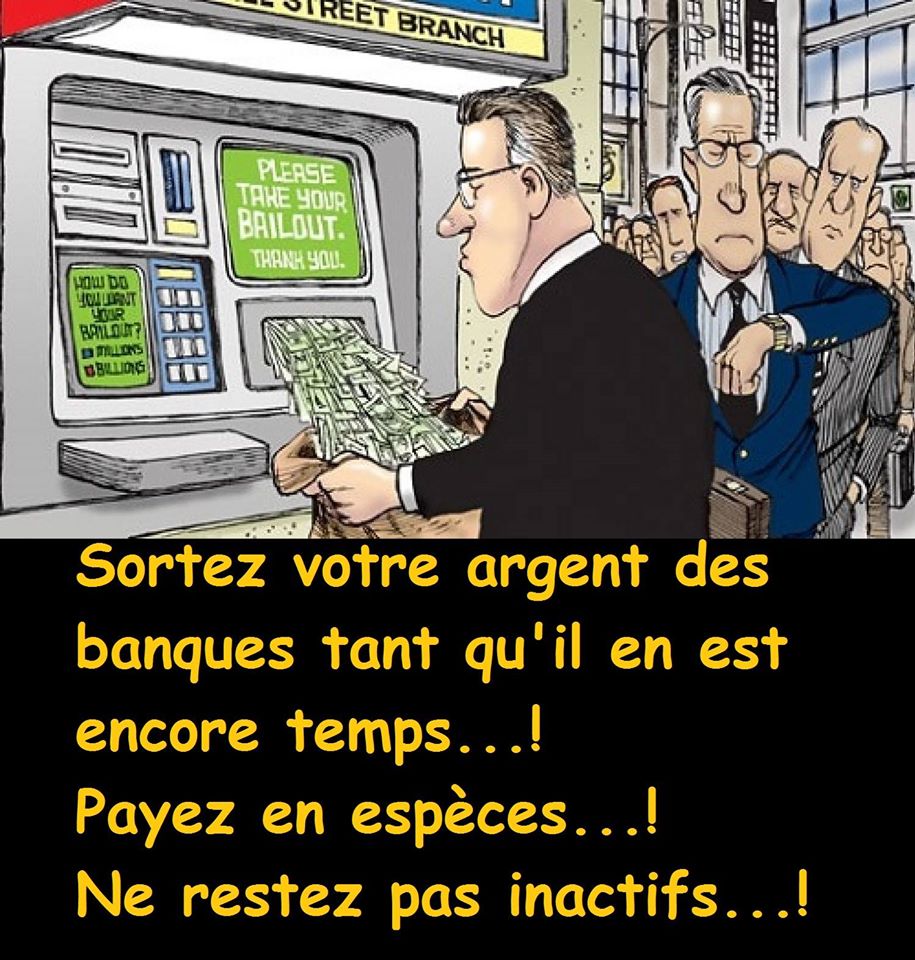

Bientôt, ils viendront saisir votre propre compte bancaire et se serviront sur votre assurance vie !

Olivier Delamarche ne cesse de nous prévenir depuis la crise des subprimes en 2008. Ces analyses qui font froid dans le dos n’ont cessé de se révéler être exactes et criantes de vérité.

Olivier Delamarche : La crise économique qui nous vient dessus sera plus meurtrière que toutes les pandémies !

La crise de 2008 était une « crisette » en comparaison de ce qui nous attend et le coronavirus en sera le prétexte !

Loin de moi l’intention de vous faire peur car les médias s’y emploient déjà très bien, mais être réaliste c’est déjà se donner la possibilité de parer aux coups et de minimiser les dégâts.

Entretien avec l’économiste le plus censuré par l’Establishment sur les réseaux sociaux pour sa lucidité et la vérité qu’il proclame depuis des années : Olivier Delamarche.

Krach boursier : Vos petites économies, elles vont voler en éclats !

On vous avait pourtant avertis depuis plus de 10 ans !

Olivier Delamarche analyse le krach boursier : «On est encore à 20% de trop sur les marchés»

Entretien du 16 mars 2020 avec Olivier Delamarche, économiste.

Pour RT France, il revient sur les conséquences économiques du coronavirus alors que le président de la République, Emmanuel Macron a annoncé une série de mesures pour endiguer la pandémie sur le territoire national.

Economie : Dix ans après la crise, où en est la Grèce ?

Olivier Delamarche, économiste et chroniqueur sur la chaîne Russe : « RT » nous met les points sur les « I »

La faute à l’euro !

Il y a 10 ans, le 14 janvier 2010, en Grèce, Georges Papandréou, premier ministre de l’époque annonçait un plan d’austérité…

Prémices d’une crise grave pour le pays. Le ministère grec des Finances estime aujourd’hui que le taux de chômage pourrait reculer à 15,6% l’année prochaine contre 17,4% cette année. Si ces indicateurs sont encourageants, peut-on dire que la situation économique de la Grèce s’est amélioré depuis 2010 ? Dans quelle situation le pays se trouve-t-il et quel est désormais sa place dans l’Union Européenne ?

Voici les questions qui vont nous occuper dans cette émission. Pour en parler, Estelle Farge et Olivier Delamarche reçoivent Nathalie Janson, économiste, spécialiste de la crise grecque.

Faillites bancaires, gel préventif des avoirs, Allemagne en faillite etc …

Une petite mixture qui sent à plein nez la prochaine crise économique mondiale et cela se profile non plus à l’horizon qui est une ligne imaginaire mais au prochain carrefour.

Fabrication de fausse monnaie avec une planche à billets qui tourne à plein régime (quantitative easing), taux d’intérêts négatifs, la situation économique actuelle nous mène droit à un remake de la grande dépression de 1929.

Intervenants vidéo :

Olivier Delamarche : Analyste financier, président-fondateur de la société de gestion de portefeuille Platinium Gestion. Il est spécialisé en analyse macro-économique et gestion de portefeuille. >>>

Pierre Jovanovic : journaliste, essayiste, écrivain, éditeur et conférencier français d’origine serbe, né le 3 janvier 1960 à Belgrade (Serbie). >>>

Charles Gave : Essayiste, financier et entrepreneur français. >>>

Que ce soit au Japon, aux Etats-unis,en Europe ou en Chine, les banques centrales injectent des liquidités pour donner l’illusion de la croissance

Petits propriétaires, épargnants ou nantis, vous avez des soucis à vous faire !

Cela va bientôt faire 10 ans que de plus en plus d’économistes vous mettent en garde et qui à l’unanimité vous prédisent le pire.

Vous avez de l’argent en banque, vous avez des biens dans des assurances ou des fonds de pension et bien sachez que d’ici quelques mois tout ce que vous pensez être à l’abris pour sécuriser vos vieux jours va fondre comme neige au soleil.

Un Tsunami économique nous arrive de plein fouet et ça n’aura pas été faute que de vous avertir.

Beaucoup d’articles ont été publiés ou relayés sur ce site afin de vous mettre en garde et voici quelques petits récapitulatifs :

En cas de faillite, une banque est autorisée à se servir sur votre compte pour se renflouer, en effet : (L’argent que vous pensez avoir sur votre compte n’est en fait qu’une reconnaissance de dette de la part de votre banque qui ne l’honorera que si elle est en mesure de le faire.

Saisie de vos comptes en cas de faillite bancaire :

Olivier Delamarche, né en 1966, est un analyste financier, président-fondateur de la société de gestion de portefeuille Platinium Gestion. Il est spécialisé en analyse macro-économique et gestion de portefeuille.

Il a débuté sa carrière aux côtés de Jean Borjeix, en qualité d’analyste chez Pinatton France. Il a ensuite assuré des fonctions de sales et trader fonds propres chez Pinatton puis chez Wargny et enfin chez Leven. Il crée la Sicav Platinium France en 2004 et Platinium Gestion en 2005 avec Jean Borjeix.

Il est réputé depuis 2009 pour ses interventions de « super-bear » sur la station de radio/chaîne de télévision BFM Business, interventions jugées ordinairement d’un pessimisme catastrophiste. Avec Philippe Béchade, dont les analyses sont assez proches, il fait partie des analystes considérés comme « hétérodoxes ».

Il critique régulièrement l’interventionnisme des banques centrales, l’expansion sans fin des dettes publiques. Il prédit « un défaut de paiement généralisé sur la dette de tous les États ». Il dénonce le too big to fail qui prévaut dans le monde financier : >>>

Olivier Delamarche :

“L’issue de tout ça, c’est quoi ? L’issue, c’est la fuite devant la monnaie ! Ça veut dire que vous aurez à un moment une chute de la valeur de votre monnaie. Alors, on peut appeler cela de l’hyperinflation, et cela signifie que tout d’un coup les gens vont s’apercevoir que derrière y a rien.

Quand on vous tend un billet de 50 euros, c’est uniquement de la confiance… C’est à dire qu’on vous dit, 50€ ça vaut ça… C’est uniquement de la confiance et la confiance, c’est binaire. C’est 1 ou 0. Soit vous avez confiance, soit vous n’avez pas confiance. Donc, le jour où vous n’avez plus confiance, la monnaie, les petits billets, ça vaut ZÉRO !

Rembourser moins que l’on emprunte : c’est le principe des taux d’intérêts négatifs.

Les taux d’intérêts négatifs en quelques mots :

Selon Olivier Delamarche qui nous l’explique dans la vidéo illustrant ce billet, il faut impérativement que les taux d’intérêts soient à zéro ou négatifs car les états empruntent comme ils ne l’ont jamais fait. De ce fait, les banques centrales n’augmenteront jamais les taux de marché car si tel était le cas, l’endettement exploserait et ça serait l’apocalypse économique.

Pour palier au manque à gagner, les établissements qui prêtent vont aller investir les marchés à risques ce que l’on appelle aussi : les obligations pourries qui sont qualifiées de spéculatives, ceci afin d’essayer de capter un peu de rendement d’où la situation catastrophique dans laquelle se trouvent un grand nombre de banques systémiques telles que la Deutsche Bank par exemple.

À un moment ou à un autre, la situation sera telle que si rien n’est fait de la part des banques centrales, une crise pire que celle de 1929 serait alors inéducable et c’est la raison pour laquelle, les banques centrales seront obligées d’émettre encore plus d’argent papier car elles n’auront pas le choix et c’est à ce moment là que la crise deviendra monétaire car les monnaies s’écrouleront.

Gentiment l’oiseau fait son nid mais dans ce cas précis, l’oiseau n’est autre qu’un rapace assoiffé de pouvoir et aveuglé par la domination qu’il fait peser sur les pauvres consommateurs que nous sommes.

Est-il nécessaire de vous rappeler qu’en cas de force majeure (faillite), les banques s’octroieront le droit de se servir sur votre compte ?

L’union européenne explore un gel préventif des comptes afin d’éviter des ruées bancaires en cas de faillite !

Économiste souvent invité sur les plateaux de télévision, il fut viré de BFM qui lui reprochait son franc-parler. Il nous met en garde depuis plusieurs années déjà.