Bonjour, je m’appelle Henri Bonner.

Je suis diplômé de physiques et j’ai travaillé des années dans la finance.

J’ai créé ce message afin de donner une alerte importante à tous les Français, portant sur un changement important au sein de notre système monétaire…

Nous verrons un choc économique… mais au contraire de celui venu en 2008, il ne s’arrêtera pas au niveau des banques, des PDGs, ni même des politiciens.

Ce que je prévois pourrait changer de manière radicale la manière dont vous vivez.

Vous le noterez vous-même le jour où vous irez à la banque pour retirer de l’espèce, mais elle sera fermée.

Vous irez au magasin mais, une fois à la caisse, votre carte bleue ne fonctionnera pas.

A partir de ce jour-là, les choses changeront de plus en plus rapidement.

Nous verrons des grèves en force dans les grandes villes, où les transports, les écoles, les forces de police, et même les hôpitaux fermeront.

Les retraités se retrouveront sans accès à leurs pensions.

Nos dirigeants essaieront de prendre les choses en main, tout en nous rassurant que cette crise est “de passage seulement.”

Vous verrez des foules immenses dans les rues de Paris, Marseille, ou Lyon, réclamant l’action des autorités.

Vous verrez des membres du cabinet présidentiel démissionner les uns après les autres, comme nous avons vu sous la 4ème République à l’issue de la Seconde guerre mondiale.

Des millions de gens dans les villes essaieront de fuire le tumulte dans les zones urbaines en rejoignant des amis ou des cousins éloignés en campagne.

Des queues se formeront devant les stations-essence s’étendant le long des bornes de stationnement d’urgence, tandis qu’on annonce des pénuries de carburant.

Vous êtes peut-être sceptique sur mes propos.

Vous avez peut-être écouté des soi-disant “expert” sur internet préconiser une crise d’un genre ou d’un autre, et vous vous demandez pourquoi vous devriez prendre cette alerte au sérieux.

La plupart des gens qui liront ce message, j’en suis certain, croiront que je cherche seulement à faire peur.

Croyez-moi, ce n’est pas du tout le cas. Je prends ces changements très au sérieux.

La majorité des gens se diront: “cela ne peut jamais se produire en France aujourd’hui.”

Je pense que c’est une grave erreur.

C’est pourquoi je vais tout de suite vous montrer ce que je prévois, dans l’espoir que ces informations pourront vous aider.

De plus, je vais vous donner quelques conseils issus de mes recherches, qui pourraient vous aider à vous préparer face à cette crise.

Imaginez votre quartier vacant, les habitants partis en hâte par souci de leur sécurité personnelle.

Vous voyez les immeubles couverts de graffitis et les fenêtres des bâtiments brisées.

Vous vous demandez comment un problème dans le système bancaire puisse avoir déclenché un tel événement.

Vous allez voir à présent que ce scénario est parfaitement envisageable, et même probable, lorsque vous regardez les faits.

D’où Vient Réellement La “Richesse” Française?

Chaque année, ici en France, nous dépensons plus de 2 200 milliards d’euros.

Nous payons nos loyers et nos courses. Les entreprises payent leurs salariés.

Nous ne pouvons pas dépenser tout cet argent en liquide.

Nous n’avons que 3% de l’argent qu’il nous faut en argent physique, environ. Cet argent ne change pas assez rapidement de mains pour effectuer tous nos achats.

Ce que nous utilisons pour 97% de nos dépenses, ce n’est pas de l’argent physique, “réel.”

C’est autre chose.

Vous allez maintenant découvrir ce que c’est.

Le voilà: c’est la dette.

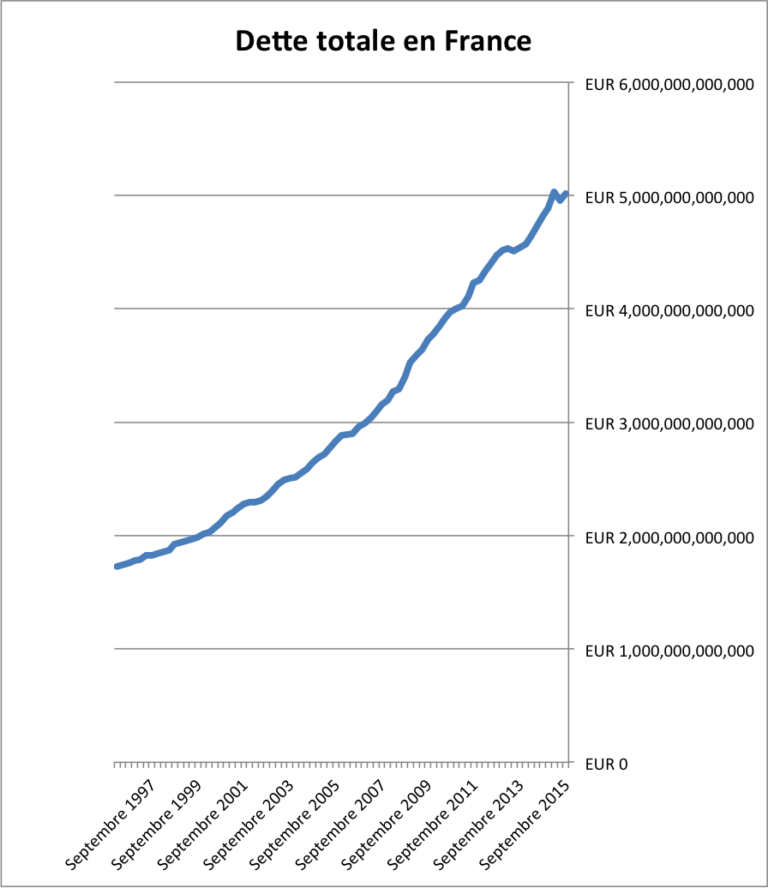

Depuis environ 40 ans, notre dette grimpe à vitesse exponentielle.

Notre argent “fictif” est en réalité une dette.

Cependant, la dette possède une “faille” qui la différencie de l’argent “physique” comme les pièces et les billets.

Nos dettes n’ont de la valeur que parce que nous croyons qu’elles vont être remboursées, voir qu’elles peuvent être remboursées.

Si nous cessons d’y croire, notre dette cesse d’être acceptée comme paiement. Tout ce que nous avons dans nos comptes en banque, dans nos comptes d’épargnes, ou dans nos assurances-vie s’évapore.

C’est grâce à notre dette que nous pouvons faire fonctionner notre pays.

Les entreprises empruntent afin de construire leurs locaux, payer leur matériel, et pour payer leurs salariés.

Les agriculteurs s’endettent pour acheter leurs terres, payer leurs engrais, ou louer leurs machines.

Le supermarché emprunte afin d’acheter les produits alimentaires et vous les revendre.

Les banques s’échangent des dettes afin de fournir l’argent qui vous sert au paiement. Mais ce n’est jamais de l’argent réel. Ce ne sont que des dettes.

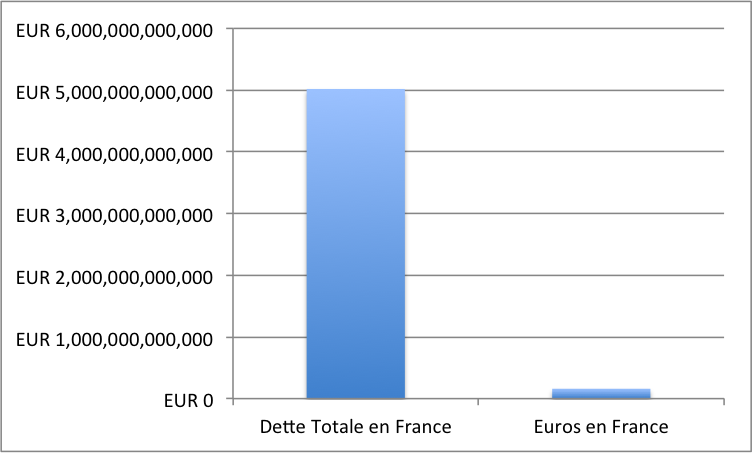

Nous avons au total environ 100 milliards d’euros en liquide qui circulent, c’est-à-dire qui sont dépensés régulièrement. C’est environ 2% seulement de ce que nous avons en dettes.

C’est la dette que nous utilisons pour 98% de notre économie.

Si soudainement nous ne croyons plus que ces dettes seront remboursées, alors nous verrons rapidement notre système financier s’effondrer.

Lorsque les gens ordinaires se rendront compte qu’ils pourraient perdre accès à leur argent, ils iront droit aux distributeurs, au plus vite, afin de vider leurs comptes bancaires.

Si cela se produit, nous aurons vidé les distributeurs en quelques heures au maximum.

Nous avons environ 67 000 distributeurs d’actifs ici en France, et chacun peut disposer au plus d’environ 150 000 euros. Au total, cela ne fait qu’environ 150 euros par personne.

Lorsque nous aurons le plus besoin de notre argent en liquide , nos banques seront fermées.

Nos dirigeants voudront peut-être éviter cette catastrophe en bloquant les retraits ou en nationalisant les banques. Le résultat sera inchangé.

Tôt ou tard, nous n’arriverons plus à utiliser notre argent. Nous n’arriverons plus payer nos courses ni notre carburant. Les supermarchés n’arriveront plus à acheter les aliments dont vous avez besoin. Les agriculteurs laisseront leurs champs en jachère parce qu’ils n’arriveront plus à couvrir les coûts de leurs opérations.

Les trains s’arrêteront parce que les fonctionnaires auront quitté leurs postes.

C’est ce qui arrive lorsqu’un système bâti sur la dette s’écroule. Vous allez en pharmacie mais ne trouvez plus de médicaments. Les hôpitaux vous refusent parce qu’ils n’ont plus leurs médecins ni leur personnel.

Vous pensez peut-être que j’exagère, mais nous avons déjà connu ces désastres dans d’autres pays. Je ne parle pas non plus d’histoire ancienne. L’exemple le plus récent était cette année, en 2016, au Venezuela.

Ce pays, aux Amériques, fait environ la même taille que la France, avec de riches ressources naturelles.

Lorsque les prix des matières premières, en particulier le pétrole, ont chuté, le pays ne pouvait plus supporter sa dette. Très rapidement, les magasins se sont vidés.

La mortalité infantile a bondi parce que les hôpitaux n’avaient plus de personnel ni de médicaments pour administrer des soins.

Selon un reportage récent sur le pays, des bandes armées se disputent le contrôle des magasins. À la capitale, Caracas, ils ont abattu les animaux du zoo national pour leur viande.

La plupart des gens se diront: “C’est un pays pauvre, qui n’a rien avoir avec la France.”

Justement. Nous sommes plus “riches.” Mais notre richesse repose entièrement sur la dette.

Nous, Français, n’avons jamais autant dépendu de la dette dans notre histoire.

Cet effondrement a failli se dérouler en 2008. Selon certains membres hauts-placés du système bancaire et du gouvernement, nous étions à seulement quelques heures de voir l’implosion du système bancaire.

Dominique Strauss-Kahn, alors directeur du Fonds Monétaire International, a plus tard écrit que “le coeur-même du système [était] en cause.”

Nos dirigeants français en ont peu révélé sur la situation qui se déroulait sous leurs yeux.

Christine Lagarde, alors ministre de l’Économie sous Sarkozy, a même affirmé à plusieurs reprises qu’une crise ne se produirait pas, que ce soit en France ou aux États-Unis:

Elle a dit: « Ce n’est pas un krach,» le 17 août 2007 dans Le Parisien, un an avant la crise.

Elle a intoné sur Europe 1, en novembre 2007 que:

«La crise de l’immobilier et la crise financière ne semblent pas avoir d’effet sur l’économie réelle…»

Un mois plus tard, sur France-Inter, elle refusait d’avouer le danger:

«Il [est]… excessif de conclure que nous sommes à la veille d’une grande crise économique.»

Cependant, les États-Unis et la Grande-Bretagne ont été plus transparents sur la crise qui se profilait. Ils ont révélé en termes très explicites ce qui se préparait.

Un membre du comité bancaire américain, Neel Kashkari, a révélé que “littéralement, votre carte bancaire ne fonctionnerait plus. Vous allez à la machine, tapez votre code, mais l’argent ne sort pas.”

En Grande-Bretagne, Thomas McKillop, le dirigeant de la plus grande banque du pays (la Royal Bank of Scotland) a appelé le chancelier de la Trésorerie pour lui dire qu’ils étaient à “2 ou 3 heures près” de perdre la capacité de fonctionner.

Le chancelier, Alistair Darling, a rapporté cet échange dans son livre Back from the Brink.

Aux États-Unis, les gens se sont rués au plus vite aux distributeurs afin de sortir leur argent. IndymacBank, en Californie, a même fait faillite, et a dû être secourue par l’État.

Plus récemment, nous avons vu les citoyens de Chypre et de Grèce essayer de retirer l’argent de leurs comptes en banque. Le gouvernement a répondu en imposant des limites sur les retraits.

En 2016, en Turquie, des queues se sont formées devant les bornes à billets. Or, ce n’était même pas un problème financier. C’était une crise politique!

La moindre instabilité dans un pays peut déclencher cette réaction.

Néanmoins, la majorité des Français pensent qu’un tel événement est impossible dans notre pays, parce que les autorités empêcheront que cela ne se produise.

Malheureusement, c’est une sécurité illusoire.

Les pouvoirs publics français ont déjà dépensé environ 1 000 milliards d’euros depuis 2007, presque 17 000 euros pour chaque homme, femme, et enfant vivant en France, afin d’essayer de réparer le problème qui nous menaçait en 2008.

Ajoutez-y les dettes des ménages et des entreprises françaises, et nous avons quasiment doublé la taille de nos dettes en 9 ans.

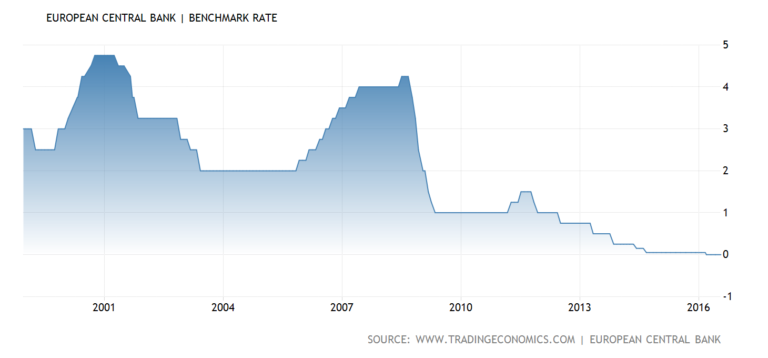

La Banque Centrale Européenne, qui a remplacé la Banque de France en 2002, a déjà baissé ses taux d’intérêts aux niveaux les plus faibles de notre histoire pour soutenir le système financier:

Nous ne pourrons pas endurer un deuxième choc.

Vous pouvez prendre certaines mesures dès maintenant afin d’assurer votre sécurité et celle de votre famille.

Je ne peux pas garantir que vous ne souffriez aucun effet douloureux de cette crise.

Après tout, ce désastre va mener à des changement sévères, sur presque tous les plans.

Cependant, si vous choisissez de ne rien faire, vous risquez d’endurer la violence de cette crise de plein fouet. C’est l’heure de faire ses préparatifs.

Vous verrez dans un instant comment prendres les choses entre vos mains.

Sachez d’abord que cette crise est déjà en train de se matérialiser, même si les pouvoirs publics insistent que “tout va bien.”

Selon l’analyse de la Banque Centrale Européenne, nous ne sommes toujours pas sortis de la dernière crise.

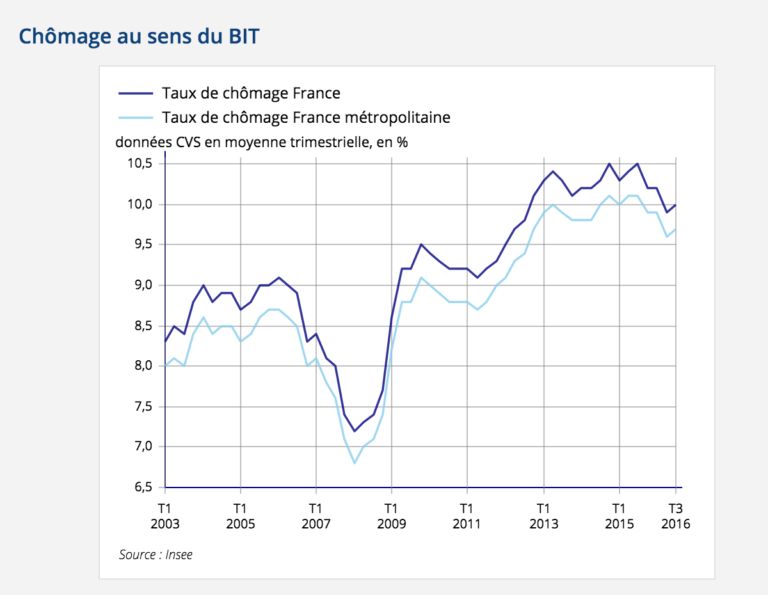

Notre taux de chômage reste surélevé, à 10%, ce qui dépasse de 2,5% le taux de 2007.

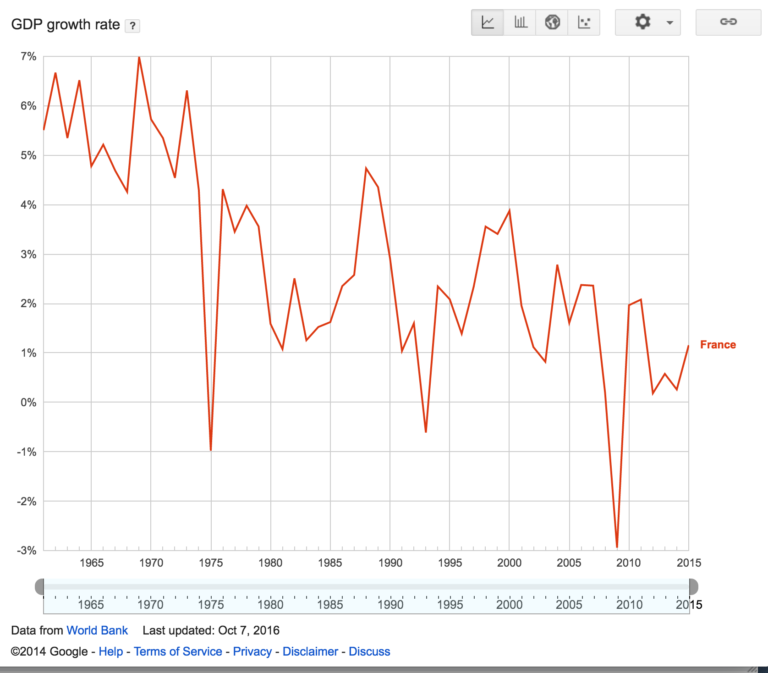

Le taux de croissance en France a récemment atteint le “point-nul.” Notre économie fait du surplace, et pourrait entrer en récession à tout moment:

En octobre 2016, l’INSEE a même réduit sa prévision de croissance pour l’année, à seulement 1,3%, après une récession au deuxième trimestre de -0,1%.

Pendant ce temps, tous pays de l’Union Européenne confondus, nous avons créé plus de 4 000 milliards d’euros de dettes dans l’objectif de relancer la croissance, le tout soutenu par la Banque Centrale Européenne.

Cependant, malgré que la BCE ait injecté environ 2,6 milliards d’euros par jour depuis 2009 pour essayer de pousser l’inflation vers le haut, l’inflation ne décolle pas…

Tout dernièrement, le président de la BCE, Mario Draghi, a annoncé qu’il ajouterait encore 540 milliards d’euros au programme monétaire. Ces euros seront créés de toute pièce et utilisés afin de soutenir le marché créancier en 2017.

Au total, le soutien de la BCE atteindra au moins 2 200 milliards d’euros, et sans doute beaucoup plus: les dirigeants de la BCE n’ont aucune intention de réduire leur intervention.

La BCE a affirmé en début de décembre 2016 que “dans le cas où nos attentes pour l’avenir deviendront moins positives, ou si les conditions financières s’avèrent incompatibles avec une hausse prolongée de l’inflation, alors le Conseil des dirigeants de la BCE se tient prêt à accroître la taille et la durée du programme.”

Christine Lagarde, ex-ministre de l’Économie et maintenant dirigeante du Fonds Monétaire International, a écrit en septembre 2016 que nous souffrons “encore des séquelles de la crise, telles que le surendettement des secteurs public et privé et le déséquilibre des bilans des institutions financières…”

Elle plaide les autorités d’agir, insistant que “ne rien faire, c’est risquer de remettre en cause l’intégration économique mondiale et donc de casser la dynamique qui, pendant des décennies, a produit et propagé de la richesse dans le monde entier. Personnellement, je crois que c’est un risque exorbitant.”

Que Fait l’État?

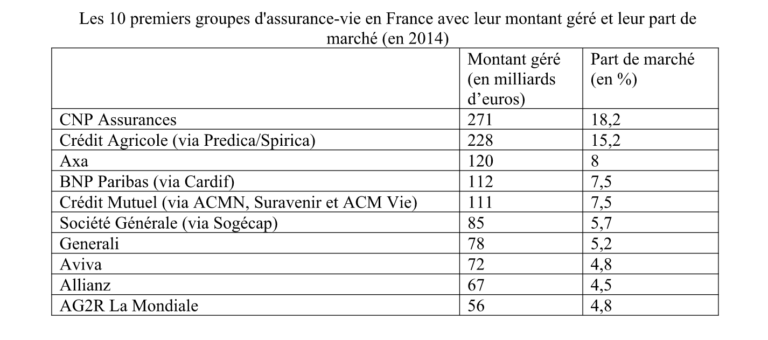

Tout récemment, le Sénat a voté en faveur d’une loi, “Sapin 2,” pour réquisitionner le trésor des épargnes des Français placées dans les assurances-vie. Les Français ont mis 1 500 milliards d’euros de côté pour leurs retraites dans les assurances-vie. Le Sénat a autorisé le gouvernement à réquisitionner ces épargnes, en gelant votre compte d’assurance-vie, en cas de nécessité.

D’autre part, ils ont déjà interdit l’utilisation de l’argent liquide pour les transactions de plus de 2 000 euros, et ont mis des restrictions en place pour décourager les banques de vous donner des montants importants en liquide.

Les plus riches Français semblent être avertis du danger.

Liliane Bettencourt, dont la fortune personnelle dépasse 34,2 milliards d’euros, a retiré 100 000 euros, en liquide, quelques mois avant la crise financière de 2007.

Plus récemment, elle a essayé de retirer 500 000 euros en liquide, mais la banque a refusé, sans doute par crainte de tomber elle-même à court d’argent.

Une crise de ce genre aura aussi un impact grave sur notre société.

Sans doute, cette crise entraînera aussi une crise sociale au sein de la France.

Au Venezuela, des bandes organisées s’en prennent aux gens ordinaires, pour leur arracher de force des objets de valeur ou de l’argent liquide.

Ici en France, nous verrons des résultats similaires.

Rien que cette année, des “casseurs” ont vandalisé des bâtiments, brisant des fenêtres et des pare-brises, alors que la France était sous le coup d’attentats terroristes.

Ne vous attendez pas à voir de retenue à la venue de cette crise.

Une habitante de Rennes, en Bretagne, décrit le passage des casseurs, sans prétexte apparent, dans sa rue en mai 2016:

« Certains avaient des barres de fer, des marteaux, ils tapaient comme des sourds sur la vitrine… Le groupe avançait rapidement, comme un seul homme… Cela m’a paru très organisé.»

C’est une conséquence prévisible d’une crises financière très grave.

Lorsque l’Allemagne, après la Première guerre mondiale, a connu une crise financière de cet ordre, la société a commencée à se désintégrer.

La deutsche mark a perdu 99.99% de sa valeur en cinq ans, réduisant la population à la ruine. L’on voyait le désespoir saisir les gens. Un auteur, un jeune homme à l’époque, a décrit ce qui se produisait:

“La culture allemande, autant qu’elle ait pu exister, est en train de disparaître. La classe moyenne est épuisée. Nous n’avons plus que deux choix: de mourir lentement, ou de rejoindre le parti révolutionnaire.”

Plus récemment, lorsqu’un désastre financier a frappé en Russie, en 1999, les retraités ont été privés de leurs pensions, et les citoyens ont perdu accès à leurs comptes bancaires.

Dans un autre exemple, en Argentine, en 2001, le gouvernement a subitement interdit les retraits bancaires. Lorsqu’ils ont enfin autorisé aux habitants à y accéder à nouveau, leur argent avait perdu plus du tiers de sa valeur.

Ici en France, nous avons failli connaître quelque chose de semblable immédiatement après la Seconde guerre mondiale. Dans les 4 années qui ont suivi la guerre, l’ancien franc a connu trois dévaluations successives réduisant sa valeur de 80%.

Heureusement, nous avons connu une forte croissance économique et nous en sommes sortis.

Cependant, nous aurions facilement pu finir comme la Grande-Bretagne dans les années 1970, lorsqu’ils ont dévalué la livre sterling. Les salaires des fonctionnaires n’ont pas tenu de compte de l’inflation, et ils ont quitté leurs postes. Pendant “l’hiver du mécontentement” en 1978, les poubelles sont restées entassées dans la rue:

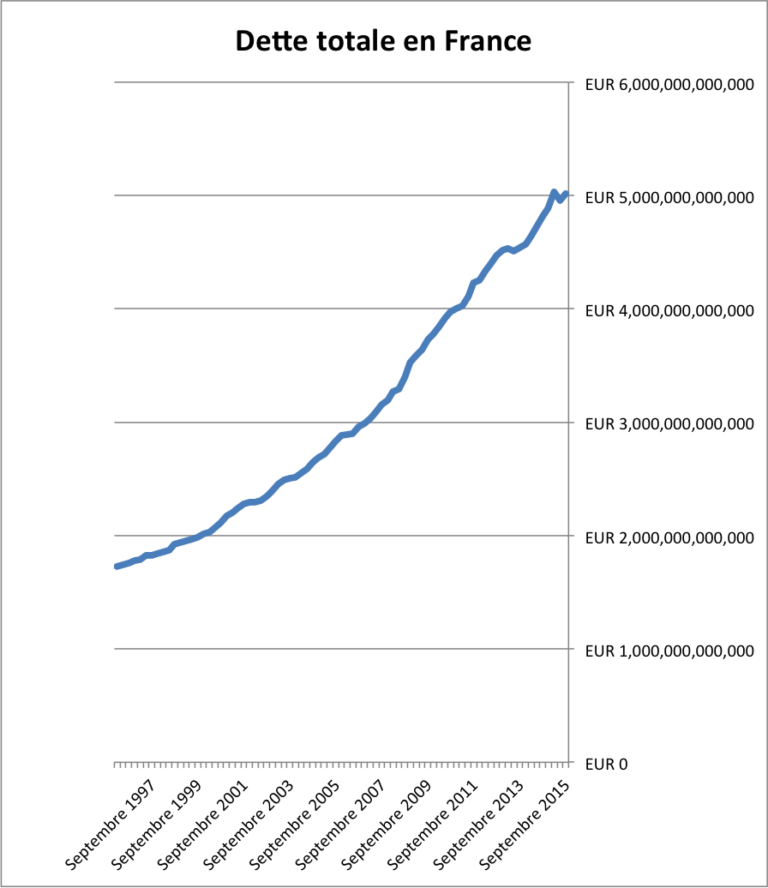

Aujourd’hui, notre dette a tout juste commencé à s’effondrer.

Depuis 40 ans, les taux d’intérêts baissent, ce qui a permis aux Français d’emprunter toujours plus — créant une bombe à retardement de 5 000 milliards d’euros de dettes à rembourser.

Maintenant, pour la première fois, les taux d’intérêts sont en train de remonter. Sur le graphe suivant, vous verrez les taux sur les emprunts à 10 ans de l’État français.

Ils ont touché le fonds durant l’été 2016, et ont commencé à grimper depuis septembre 2016:

Environ 11 000 milliards d’euros de dettes mondialement ont des taux d’intérêts négatifs. Une étude récente indique que 1 300 milliards de ces dettes à taux négatifs sont des dettes du gouvernement français.

Lorsque vous avez des dettes à taux négatifs et que les taux grimpent, ces dettes perdent leur valeur exponentiellement.

À ce rythme, le choc pourrait frapper dans les prochains mois, ou même les prochaines semaines.

C’est le retournement d’une tendance établie depuis au moins 1986…

Que vous soyez de gauche, de droite, ou de centre, je vous assure qu’aucun homme politique ne peut désormais régler ce problème.

En 2008, des milliards d’euros se sont évaporés du système financier, et nos dirigeants y ont injecté des centaines de milliards d’euros, pour essayer de contrer l’effondrement du système.

Cela n’a servi qu’à remettre le choc à plus tard, et à décupler la taille du problème.

Nous avions 3 000 milliards d’euros à rembourser avant la crise de 2008, en France. Aujourd’hui, nous avons 5 000 milliards d’euros d’emprunts.

Au niveau mondial, le problème est le même. Une étude de McKinsey publiée en 2015 révèle que 53 000 milliards d’euros de dettes ont été créées depuis 2007.

Ici en France, nous sommes encore engagés dans un combat désespéré contre ce problème, mais nous allons échouer.

La crise qui vient sera bien pire que celle de 2008.

Des voix s’élèvent pour prévenir du danger.

Dans son bilan annuel, Société Générale a pris un ton sérieux:

“Le réveil sera être difficile. Il existe plus de dettes hors secteur financier que jamais auparavant. Les fonds sous administration dans les stratégies créancières ont grimpé au plafond. Le revers de ces paris records sur les taux d’intérêts sera d’abord la baisse dans le marché créancier, et, à terme, une forte pression sur les crédits plus risqués.”

Ce n’est pas la seule alerte de ce genre:

“Les taux d’intérêts sont les plus faibles que nous ayons vu depuis 500 ans. Il y a $10 billions en obligations à taux négatifs. C’est une ‘supernova’ qui va exploser un jour,” dit Bill Gross, le fondateur de plus grand fonds d’investissements au monde, en juin 2016.

Ce “supernova” va exploser lorsque les taux commenceront à grimper. Comme vous l’avez vu, c’est déjà en train de commencer.

D’autant plus que, de son côté, la Réserve fédérale américaine, la “banque centrale” des États-Unis, vient de procéder à une nouvelle hausse dans les taux d’intérêts.

L’État a les yeux sur vos épargnes.

Le gouvernement a fait passer une loi, entrée en vigueur en janvier 2016, qui leur permet de piocher directement l’argent dans votre compte bancaire.

Vous avez bien entendu. Nos dirigeants peuvent arbitrairement décider de “retirer” une partie ou la totalité de vos épargnes.

C’est une mesure “de dernier recours” pour stabiliser le système bancaire, suggérée par Bruxelles, et introduite récemment en France.

Une autre mesure, la loi “Sapin 2,” votée en novembre 2016 met également les assurances-vie à disposition de l’État en cas de soucis.

Cette loi permet à l’État de bloquer les fonds privés que 15 millions de Français utilisent pour financer leurs retraites. La loi permet au gouvernement de “geler” ces fonds pour une durée de “3 mois renouvelables,” c’est-à-dire indéfiniment.

Marie-Christine Dalloz, représentant du Jura à l’Assemblée Nationale, en a dit: “Cette loi me terrorise.” Mais cela n’a pas empêché que la loi soit votée, le 9 novembre, puis validé par le Conseil constitutionnel.

Mon objectif en écrivant cette alerte n’est pas de vous faire peur, mais de vous montrer comment vous protéger.

Vous pouvez commencer en gardant du liquide, dans le cas où votre carte cesse de fonctionner.

Vous pouvez aussi acheter de l’or. Avoir un peu d’or vous apportera une sécurité inestimable lorsque l’argent liquide disparaîtra.

Vous pouvez aussi vous rendre indépendant de notre système économique, en faisant pousser vos propres aliments par exemple.

Environ 80% des Français vivent en ville, et presque personne ne peut subvenir à tous ses besoins sans les supermarchés, les stations-essence, ou l’électricité de la commune. Même la plupart des agriculteurs ne peuvent pas s’en sortir tous seuls.

Cependant, vivre de manière plus indépendante est beaucoup plus simple qu’il ne paraît.

Même si vous ne possédez pas de terrain pour planter un jardin, vous pouvez mettre en place quelques techniques à bas coût qui vous permettront de manger mieux, de réduire vos dépenses, et surtout d’être plus autosuffisant. Je vous montrerai comment découvrir ces astuces dans un instant.

Si vous possédez une assurance-vie, pensez à la fermer.

Nos assurances-vie seront spoliées par le gouvernement, et vous ne verrez pas un centime de vos épargnes.

C’est une certitude que l’État ira droit aux épargnes des Français lorsqu’il aura besoin d’argent.

Vous pouvez mettre de l’argent en sécurité, en remplaçant votre assurance-vie par une alternative, comme vous le verrez dans un instant.

Pour vous aider à vous préparer, j’ai mis au point un ouvrage très particulier.

Ce document contient tout ce que vous avez besoin de savoir sur l’effondrement de la dette, comment vous préparer, et ce que l’avenir nous réserve en France.

C’est un ouvrage complet sur ce sujet, intitulé:

LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE

Vous y trouverez tous mes conseils, le fruit de centaines d’heures passées à suivre et à étudier ce problème, le tout écrit très clairement, en français.

Vous n’aurez pas besoin d’avoir un doctorat en économie pour comprendre.

Vous n’aurez pas non plus besoin d’étudier de graphes compliqués.

Vous trouverez tout expliqué de manière très clair. Vous pourrez même expliquer ces sujets à vos petits-enfants après avoir lu ce livre.

“LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE” décrit ce que je prévois maintenant pour notre pays, expliquant comment nous en sommes arrivés ici.

Je pourrais vous envoyer ce document gratuitement, mais je veux être certain que je m’adresse aux gens sérieux. Cependant, comme vous le verrez, le prix que j’ai fixé est modique, accessible à tous.

Pourquoi j’ai décidé de créer “LA FIN DE LA FRANCE: VOTRE PLAN DE SURVIE” ?

D’abord, parce que je pense que c’est la bonne manière de vous aider.

Vous pouvez découvrir comment vous protéger, et apprendre toutes les petites choses sur notre économie que vous ne lirez pas dans les journaux.

Deuxièmement, je le fais parce que j’espère que vous allez être impressionné par mon travail.

En fait, j’espère que ce livre sera le premier pas dans une relation beaucoup plus longue entre nous. J’espère vous apporter plus d’informations et de conseil critiques lorsque vous en aurez besoin.

Je suis convaincu que ce livre vous prouvera la valeur de mon analyse et de mes conseils, au-delà du moindre doute.

Je vous garderai par ailleurs au courant sur la situation qui se développe en France, et je vous tiendrai au courant des derniers mouvements importants dans les marchés-actions.

Pour ce faire, en plus de vous envoyer ce document, je vous enverrai aussi un petit message bref, quotidien, que j’écris pour mon cercle de lecteurs privés, les tenant au courant des informations critiques lorsqu’elles se présentent. Vous recevrez toutes ces alertes en plus de ce livre.

Honnêtement, avec les changements qui se produisent actuellement autour du monde, vous avez plus que jamais besoin d’un conseiller, d’une source d’informations indépendante, pour vous rapporter ce que nient les politiciens et dont refusent de parler les médias.

Pourquoi la majorité des gens ont déjà FERMÉ ce message ?

L’idée que le monde de demain puisse s’avérer très différent de celui que nous connaissons nous met mal à l’aise, voir même en colère.

C’est pour cette raison que, à chaque fois qu’un changement de ce type se profile, la plupart des gens ferment les yeux. Ils refusent tout simplement d’y croire.

C’est une réaction très commune. Les psychologues y ont même donné un nom: c’est le “bias vers la normalité.”

Les avocats parlent également “d’aveuglement volontaire” lorsqu’une personne fait exprès d’ignorer un fait évident. Les gens se prêtent à cet aveuglement parce qu’une information est trop dure à accepter.

Nous voyons ce même “aveuglement volontaire” dans le monde financier.

Presque personne ne croyait que le marché immobilier américain puisse chuter, ni que sa chute toucherait le monde entier, y compris l’économie française.

Nos propres dirigeants n’y croyaient pas, mais la crise a frappé notre pays de plein fouet. Les États-Unis sont sortis de récession en automne 2011. Ici en France, nous sommes encore en stagnation.

Pourtant, en 2007, les “signaux d’alerte” étaient bien là. Il suffisait de regarder.

La plus grande banque française, BNP Paribas, avait bloqué les retraits de ses plus grands fonds en août 2007, citant un “manque de liquidité.”

Personne n’a compris l’importance de cet événement.

Un an plus tard, la banque Lehman Brothers, l’une des plus grandes banques des États-Unis, a fait faillite, entraînant une crise de proportions épiques.

C’est loin d’être le seul exemple de cet “aveuglement volontaire” à grande échelle.

En mars 2000, le marché des actions internet s’est écroulé, chutant de 77% en deux ans. Le marché-actions français, le CAC 40, n’en est jamais revenu.

Avant la chute, l’idée qu’il puisse y avoir une bulle dans le marché-actions était impensable.

De même pour le Japon, une “star” de l’économie mondiale dans les années 1980. En 1989, le marché de Tokyo a chuté, et le Japon n’en est jamais revenu.

Pareil pour la chute de l’Empire soviétique en 1991. Personne n’y croyait.

Vous pensez peut-être: Comment TOUS les analystes et experts peuvent-ils avoir tort?

Comment nos élites éduquées à Science Po, à l’ÉNA, ou à Polytechnique peuvent-ils se tromper?

La réponse, c’est que nous sommes tous des êtres humains, en proie aux mêmes faiblesses.

Nous n’aimons pas les idées qui “perturbent” notre compréhension du monde.

C’est pour cette raison que “tout le monde” peut avoir tort en même temps.

J’ai grandi dans la France « profonde. »

Quand j’étais jeune, nous vivions en campagne, dans le Limousin.

Je me permets d’évoquer ma jeunesse passée dans la campagne française pour illustrer un point important.

Nous étions entourés de terres agricoles, de fermiers.

Ces agriculteurs sèment leurs grains parce qu’ils savent que, chaque année, le beau temps suivra l’hiver.

Toute leur activité dépend du fait que les saisons arrivent comme prévu, que l’avenir suit toujours les mêmes schémas.

Si les agriculteurs n’étaient pas certains de voir les saisons se succéder comme prévu, ils arrêteraient de travailler leur champs.

Ils resteraient plutôt chez eux à boire un bon verre de “pinot.”

Tous les êtres humains ont besoin de croire que l’avenir est prévisible.

C’est un aspect de notre nature. C’est en pensant que l’avenir est prévisible que nous avons pu créer des sociétés complexes.

De temps en temps, des changements importants arrivent d’un coup.

Dans ces cas-là, notre tendance à anticiper la régularité devient notre “talon d’Achille.”

Cela nous empêche de nous rendre compte de grands changements qui sont sur le point de se produire — même lorsque nous avons toutes les preuves qu’un changement est imminent.

Je souhaite avant tout que vous déciderez de vous protéger.

C’est pour cette raison que j’ai préparé un ouvrage entier, très détaillé, qui vous permettra de le faire.

Cependant, malgré cette crise, des opportunités continueront de se présenter, qui permettront à certains individus de faire fortune.

Une crise, dit le proverbe, est également une opportunité.

Aujourd’hui, je vois des opportunités.

Cette crise va décimer le système bancaire traditionnel.

Cependant, nous aurons toujours besoin de faire des épargnes, et de nous échanger de l’argent, de préférence par ordinateur ou par carte.

Certaines “start-ups” pourraient vite combler le trou.

Pour cette raison, “LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE” est bien plus qu’un simple “guide de survie.”

C’est aussi un manuel pratique pour apprendre comment prospérer dans les temps troubles.

Vous pourrez recevoir votre copie personnelle de cet ouvrage. Vous y trouverez le savoir, l’analyse, et l’expertise que j’ai accumulés au fil des années, dans un format très facile à accéder.

Ce que je vous dévoile ici, ce n’est que le début.

Pour que vous puissiez suivre ces événements “en temps réel” avec moi, vous recevrez en plus une missive quotidienne que j’écris pour mon cercle privilégié de lecteurs.

Vous lirez par exemple:

- Pourquoi je ne fais pas confiance aux hommes politiques pour régler la situation.

- La source de l’événement “déclencheur” de cette crise.

- Les investissements-clés pour prospérer pendant cette crise.

- Où trouver les meilleures affaires dans l’immobilier, avec accès à votre propre jardin ou potager.

- Comment vous rendre indépendant et autosuffisant sans quitter votre quartier ni vos amis.

- Comment trouver votre propre maison “en lieu-sûr,” en bord de mer, pour pratiquement rien.

“LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE,” ainsi que mes messages réguliers, sont votre “plan de secours” face au danger que je prévois.

J’ai conçu ce “plan de survie” comme étant l’ouvrage définitif sur l’effondrement de la dette en France.

C’est un guide complet avec toutes les informations sur un sujet dont on ne parle même pas dans les infos, mais qui devrait tous nous inquiéter.

Voilà ce que vous trouverez dans cet ouvrage…

**Quelles seront les prochaines étapes de cette crise… Vous trouverez comment nous irons de quelques cartes refusées à la perte de nos supermarchés et la fermeture de nos banques. Vous découvrirez comment le problème remontera jusqu’aux agriculteurs, qui laisseront leurs champs en jachère pendant que les pénuries alimentaires explosent.

**Pourquoi je ne m’inquiète pas réellement de voir une dépression à long terme… En effet, de nombreuses personnes ont prédit que notre économie entrera dans une sorte de “spirale” de plus en plus noire durant des décennies. Cependant, je n’en suis pas convaincu. J’ai dédié le tout premier chapitre de mon livre à expliquer exactement quels impacts je prévois pour cette crise, des marchés-actions à votre vie personnelle, et vous expliquer pourquoi nous pourrions “toucher le fond” et rebondir.

**Le “hold-up” sur l’assurance-vie et comment vous protéger contre l’assaut du gouvernement sur vos épargnes. Vous apprendrez par ailleurs comment nos institutions et nos banques collaborent avec le gouvernement afin de vous séparer de vos épargnes. Vous aurez un “briefing” intégral sur la “Banking Recovery and Resolution Directive,” la législation promulguée par Bruxelles à partir de 2013, devenue loi en janvier 2016, qui permet à l’État de se servir dans votre compte en banque à volonté.

**Vous découvrirez quels aspects de la France sont “en voie de disparition.” Cette crise permettra de nettoyer l’ardoise, et de remettre de nombreuses choses à plat dans notre pays. Cependant, ces changements arriveront peut-être accompagnés de vagues de chômage et de faillites effrayantes. Le taux de chômage pourrait atteindre 50% ou plus. Vous apprendrez comment nous tournerons le cap après la catastrophe.

**Protégez votre retraite en investissant correctement votre argent. Le sixième chapitre de ce livre est un cursus rassemblant certaines des leçons les plus importantes de ma carrière dans les investissements. Vous y découvrirez les erreurs les plus communes que commettent les investisseurs lorsqu’ils gèrent leur propre argent, et comment les éviter.

**Comment établir une résidence “de refuge,” où vous pourrez passer vos vieux jours, quoi qu’il arrive. Afin de vous rendre plus indépendant, vous pouvez mettre en place des mesures pratiques pour transformer n’importe quelle habitation, même un appartement en centre-ville, en une véritable “cellule” autosuffisante, sans dépendre de supermarchés pour vos besoins. Cependant, si vous êtes plus aventurier, vous pouvez aussi chercher une nouvelle demeure, que vous pouvez vous procurer à très faible coût en suivant mon guide.

J’ai mis une quantité inouïe de conseils et d’informations dans ce livre, tant sur l’économie et la politique en France, que sur l’investissement et la manière de trouver des gains dans les marchés.

** Comment sortir votre argent du système bancaire. Comme je vous l’ai révélé, notre gouvernement peut désormais saisir l’argent qui se trouve dans votre compte bancaire. Vous n’êtes pas obligé de leur faciliter la tâche. Vous pouvez recourir à certaines nouvelles alternatives légales et pratiques, qui vous permettront d’échapper aux frais croissant sur les comptes bancaires, ainsi que de protéger vos épargnes contre la main puissante de l’État.

**Une conséquence de la crise: remettre à plat le secteur de l’énergie. De nouvelles technologies “vertes” pourraient en ce moment devenir utilisables. La taille de l’énergie solaire en utilisation a doublé en 2016 aux États-Unis, et tant que les prix baissent pour les énergies “alternatives,” nous pourrions voir un changement semblable en France. Je décris non seulement ces tendances, mais aussi comment investir dedans. Cependant, je pense également que nous pourrions nous éloigner de la production nucléaire pour des raisons de coûts et nous tourner vers le gaz naturel et le pétrole. Vous découvrirez certaines conséquences importantes de cette crise sur nos capacités électriques.

FRANCE: CE NE SERA PAS LA PREMIÈRE FOIS

Ce ne sera pas la première fois dans notre histoire que l’économie et la société seront décimées.

En 1789, nous avons fait cette même expérience.

Nous avons remplacé notre argent par la dette.

C’étaient les “assignats.”

Le gouvernement a utilisé ces dettes afin de payer les agriculteurs et les commerces.

Cependant, en quelques années seulement, les assignats ont perdu 99% de leur valeur.

Les paysans ont commencé à les refuser, et le gouvernement a répondu en réprimant ces “ennemis de la Révolution.”

Les autorités ont même interdit toute monnaie alternative, comme l’or et l’argent, et ils ont forcé les paysans à vendre leurs récoltes, contre ces “assignats” dévalués.

La situation s’est tant dégradée que les Parisiens ont pillé les magasins, prenant du pain, du sucre, et même des bougies et du savon.

Nous avons vu ce qui peut arriver lorsque la dette s’écroule. Soyez prêt.

Nous ne pouvons pas continuer sans jamais rembourser nos dettes.

Tôt ou tard, vous devez payer la dette. Sinon, vous faites faillite. Vous pouvez remettre le problème à plus tard tant que les taux d’intérêts chutent et que vous pouvez emprunter à nouveau pour couvrir le trou.

Mais lorsque ces taux remontent, comme c’est le cas maintenant, vous courrez au désastre!

Vous pourriez très bien voir ces types de recherches à vendre à 500 euros, ou même à 5 000 euros.

Le prix que j’ai fixé pour ce livre est de seulement 39 euros.

Ce prix devrait permettre à tous ceux qui prennent cette menace au sérieux d’avoir accès aux informations qui leurs permettront d’agir, sans pour autant les répandre partout sur internet, pour le plaisir les curieux.

Par ailleurs, vous ne trouverez cet ouvrage nulle part ailleurs. Pas sur Amazon ni aucun autre site de revente.

Si vous trouvez que ces recherches ne sont pas ce que vous aviez en tête, et ne conviennent pas à ce que vous attendiez, vous pouvez annuler votre achat à n’importe quel moment dans les 30 jours suivant votre commande. Vous recevrez un remboursement intégral, moins un montant modique couvrant les frais bancaires liés au remboursement.

Mon intention n’est pas de vous faire pression d’acheter quelque chose dont vous ne voulez pas.

Ce n’est pas du tout mon but. C’est pour cela que j’ai mis en place cette garantie “satisfait ou remboursé.”

C’est la meilleure garantie que je puisse vous offrir.

Cependant, c’est votre décision. C’est de votre avenir qu’il s’agit, donc c’est à vous de faire le choix. Vous pouvez accepter tout de suite mon offre. Sinon, vous pouvez ne rien faire et tenter d’oublier tout ce que vous avez appris aujourd’hui.

En plus, vous recevrez un dossier mensuel dont je n’ai pas encore parlé.

Je ne travaille pas tout seul.

En plus de recevoir mon livre, et mes messages quotidiens, vous recevrez en plus un compte-rendu mensuel, écrit par mon associé, le Dr. Philippe Herlin.

Le Dr. Herlin et l’associé idéal pour ce genre de projet. C’est un conseillé génial, et un chercheur brillant sur l’économie.

Lorsque la crise financière a frappé en 2008, c’était l’un des seuls chercheurs en économie à avoir alerté de soucis fondamentaux au sein du système financier français. C’était l’un des seuls à refuser d’accepter les paroles “rassurantes” de nos dirigeants.

Depuis la crise de 2008, c’est aussi l’un des économistes les plus actifs en France.

Au cours des six dernières années, il a publié six livres à son nom sur l’économie.

En plus, il est apparu de nombreuses fois dans les médias, sur des émissions telles que France 4, France Culture, et Europe 1…

Ses commentaires ont apparu dans Le Figaro, Le Monde, Le Point, Les Échos, et de nombreuses autres publications.

Son dernier livre parle en profondeur du changement que je décris. Il est intitulé La Fin des Banques.

Vous recevrez, en plus de mon livre et de ma missive quotidienne, un dossier mensuel, exclusif, rédigé par le Dr. Herlin, uniquement disponible pour ceux qui décident de recevoir “LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE.”

Vous recevrez un dossier exclusif, publié une fois par mois, pendant 12 mois, sans coût supplémentaire.

ET en plus, vous recevrez tout de suite, dès que vous déciderez de recevoir votre livre, deux dossiers individuels BONUS:

DOSSIER BONUS #1: La loi Sapin 2, Un Hold-Up sur Votre Assurance-Vie

Le gouvernement a gagné le droit de piocher dans votre assurance-vie, à volonté. Voici les principales banques concernées:

Ce dossier BONUS explique en détail ce que vous devez absolument comprendre si vous possédez une assurance-vie, et pourquoi le gouvernement compte geler votre retraite.

DOSSIER BONUS #2: La directive BRRD, Votre Épargne en Danger

Ce document à lire de toute urgence décrit:

- La naissance d’une “idée maléfique” contre les épargnes pendant la crise en Chypre en 2013

- Comment les élites de Bruxelles ont décidé de l’étendre à tous les membres de l’Union Européenne

- Pourquoi la prochaine étape est de supprimer l’exception pour les comptes de moins de 100 000 euros

- Comment la “directive BRRD” a empiré la crise bancaire en Italie

- Pourquoi VOUS allez finir par payer lorsque les banques feront faillite

Ces deux dossiers BONUS, vos dossiers mensuels, et mon message quotidien, c’est une valeur considérable pour un prix modique, de seulement 39 euros.

Sans compter “LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE.”

Si vous n’êtes pas entièrement satisfait et vous demandez un remboursement, vous garderez quand même votre livre et vos dossiers. Vous ne risquez donc absolument rien.

Ce livre vient tout juste d’être complété.

Ma dernière édition de “LA FRANCE EN FAILLITE: VOTRE PLAN DE SURVIE” vient tout juste de sortir ce Mercredi, 25 janvier.

Je vous invite à faire partie des tous premiers lecteurs à recevoir votre copie, pendant que nous avons encore la capacité de vous accepter parmi nos lecteurs.

Je sais que la crise que je vous décris semble peut-être “impensable” pour un pays comme la France…

Cependant, les “grands changements” semblent presque toujours impossibles.

Personne n’aurait envisagé que la Chine puisse se planter économiquement et que le pays se se trimbalerait aujourd’hui 24 000 milliards de dollars qu’elle peine à rembourser.

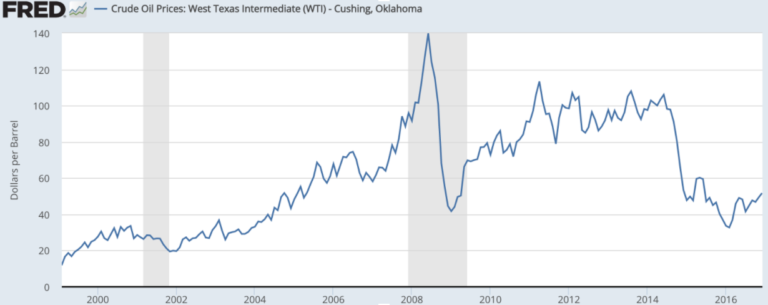

De même, très peu de gens croyaient que le prix du pétrole pourrait chuter, mais il a baissé de 50% en un an en 2014:

Rappelez-vous de la théorie du “Peak Oil.”

En bref, tout le monde pensait que le prix du pétrole ne pouvait qu’augmenter, parce que nous aurions moins de pétrole, et plus de demande.

C’est le contraire qui s’est produit.

Aujourd’hui, nous produisons plus de pétrole que jamais: 98 millions de barils de pétrole par jour, contre seulement 87 millions en 2011.

La capacité de production a grimpé de 12% en cinq ans, une quantité énorme étant donné la taille de la production mondiale.

De plus, tout dernièrement, une compagnie a découvert un gisement de 20 000 millions de barils au Texas. C’est l’équivalent de tout le pétrole se trouvant au Qatar!

J’ai un expérience personnelle dans ce domaine.

Lorsque le prix du pétrole a dégringolé, j’étais “courtier en bourse” dans ce secteur.

Je suivais le pétrole de très près et je parlais tous les jours avec des ingénieurs et des dirigeants d’entreprises pétrolières.

Je vous le dis: même les “experts” du secteur ont été complètement surpris par la chute du prix du pétrole! Presque tout le monde, sans exception, pensait que le prix du pétrole ne pouvait qu’augmenter.

Mais moi, j’ai écrit une lettre pour mes clients en février 2015:

“La baisse du prix du pétrole est un symptôme du ralentissement économique mondial que nous traversons. C’est donc une tendance à long terme, et non pas un événement passager.”

À voir l’évolution du prix dans les mois suivants, j’avais raison.

Aujourd’hui, vous avez l’opportunité d’agir.

Vous pouvez attendre passivement que cette crise se produise. Peut-être que vous serez en train de regarder les infos et vous reconnaîtrez soudainement quelques uns des événements dont j’ai parlé ici: les cartes refusées, les fonctionnaires en grève, les supermarchés visés par des bandes de “casseurs.”

Voici le dernier conseil que j’aimerais vous donner: n’attendez pas.

Cliquez simplement sur le lien ci-dessous afin de réserver votre copie et vos dossiers:

OUI — Je souhaite réserver ma place.

NON — Ces informations ne m’intéressent pas, ou je considère que le prix est démesuré. Je ne souhaite pas recevoir mon livre et mes dossiers. (Vous fermez cette page sans réserver votre copie.)

Pour récapituler, voilà ce que vous recevrez:

- “La France en Faillite: Votre Plan de Survie,” mon livre exclusif sur cette crise.

- Mon message quotidien pour vous tenir informé.

- Un dossier mensuel du Dr. Philippe Herlin pendant 12 mois.

- Deux dossiers BONUS par le Dr. Philippe Herlin.

Le tout au prix d’un seul paiement de 39 euros, avec 30 jours de garantie “satisfait ou remboursé.” Vous ne paierez rien de plus pour votre passe valable 12 mois à compter à partir d’aujourd’hui.

Olivier Delamarche nous donne son avis sur le Hold-up des banques

- Surnom : @viensprendretaclaqueCaractère : plus de 100kg d’insolence

- Activité principale : dénoncer les mensonges , l’incompétence et la bêtise des dirigeants, chercher des solutions.

- Défaut : ne supporte pas les crétins

- Qualité : ne supporte pas les crétins

- Parti politique : Néant

- >>> Site Internet <<<

ggg

![]()

pourquoi vous colportez des conneries pareils vous savez tres bien que la dette est sur des empreints à 7 ou 10 ans arreter svp d’etre aussi naifs en relayant des theorie d’extreme droites ou alors mettez le logo FN sur votre site comme ça c’est claire au moins non