Vous connaissez sans doute la pratique mafieuse qui consiste à détruire un bar ou un restaurant ou plus généralement une affaire puis extorquer au propriétaire une somme d’argent versée régulièrement au prétexte d’une protection ; « Tu paies, t’es tranquille »

Cette pratique a inspiré et inspire les gouvernements des grandes puissances, en occident particulièrement, pour piller en toute impunité les ressources minières et d’hydrocarbures ou les infrastructures des autres pays.

Trois méthodes sont employées :

Financement direct ou indirect de mouvements terroristes afin de déstabiliser les pays visés puis obtention (ou non) d’un mandat de l’ONU pour une intervention militaire qui se transforme en occupation ; tout cela bien entendu au nom de la liberté et de la démocratie. Si le gouvernement en place ne coopère pas, le régime est alors désigné comme dictatorial puis il est renversé.

L’Afghanistan, la Libye, la Syrie, l’Irak, l’ensemble du Sahel, le Mali, le Niger, le Yémen etc… sont des illustrations de cette pratique mafieuse mondialisée.

Financement des partis d’opposition et sabotage des économies des pays visés afin de créer les conditions d’un putsch. Méthode employée au Chili en 1973, quelques années après en Argentine et aujourd’hui au Venezuela.

Création d’une dette irremboursable et exigence par les créanciers de la vente des infrastructures, (ports, aéroports etc…) et des fleurons industriels des pays visés au privé. En Grèce par exemple, selon le parisien.fr du 18 août 2015, 14 aéroports régionaux ont été vendus à une entreprise allemande. La Grèce n’en a pas fini avec l’Allemagne. En Espagne, l’aéroport de Cludad-Real a été vendu pour la modique somme de 10’000 euros. Selon le figaro.fr du 31 décembre 2016, 19 aéroports français ont été vendus à un affairiste et un fonds d’investissement. Le 14 octobre 2017, un attentat a fait 300 morts et autant de blessés à Mogadiscio, capitale de la Somalie. Les médias sont restés très silencieux puisque les victimes n’étaient ni américaines, ni européennes. La Somalie dispose de beaucoup de ressources inexploitées : Uranium, bauxite, cuivre, sel, fer et hydrocarbures. Il semble que le temps de leur exploitation soit venu.

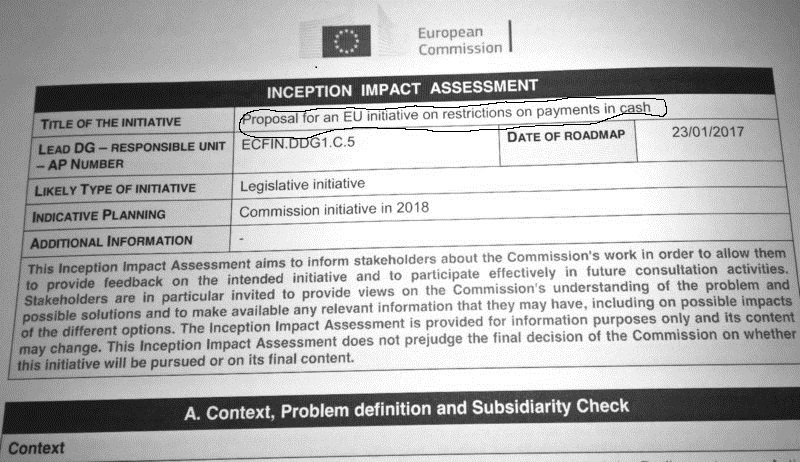

Bruxelles a déjà approuvé une directive allant dans ce sens. La fin de l’argent liquide est bel et bien programmée et c’est les banques qui auront le droit de vie ou de mort sociale sur les citoyens lambda que nous sommes.

Imaginez-vous donner un peu d’argent de poche à vos enfants, laisser des étrennes de fin d’année à la concierge de votre immeuble, prendre un ticket de bus ou devoir aller en urgence au petit coin.

Vos moindres faits et gestes seront désormais connus par la seule meilleure amie que vous ayez puisque vous allez entièrement dépendre d’elle, votre banque.

Les gens qui sont favorables à cette prérogative de la part des banques ne doivent certainement pas savoir qu’en cas de difficultés financières, ces mêmes banques prévoient le gel des avoirs bancaires, ceci afin d’éviter les Bank run, qu’en cas de faillite, elles on le droit de se servir sur votre comptes et ce, dans un cadre parfaitement légal puisqu’elles se l’ont octroyé et que la fameuse garantie (FGDR) assurant que les comptes en dessous de 100’000 Euros ne seront pas touchés est une utopie car ce fond qui est de 68 milliards d’Euros est censé couvrir les banques des pays membres de l’UE alors que rien qu’en France, l’épargne atteint déjà plus de 100 milliards d’Euros. Ce fond tiendrait la route si une grande banque devait faire faillite mais jamais en cas de crise systémique.

Quand les payements par cartes bancaires sont empêchés à cause d’un bug informatique.

C’est arrivé en Suisse en 2015 (vidéo) puis plus récemment ou, suite à une panne informatique plus aucune carte bancaire ne passait. Les gens qui sont friands du payement électronique n’avaient plus que leur morceau de plastique à se mettre sous la dent.

Ils ont signé derrière votre dos un contrat de nantissement avec les banques pour garantir les remboursements des emprunts d’Etats. C’est a dire, si l’Etat ne peut plus payer, il a le droit de se servir directement dans votre poche et sans votre accord.

C’est ça qui arrive quand on ferme les yeux sur ses responsabilités en donnant son pouvoir a quelques Elus a travers un bulletin de vote. Faudra pas venir pleurer pour tous ceux qui ont un jour voté et remis leur pouvoir sur leur vie et leur famille a des inconnus qui vous ont fait un show a la télé.

Prenez vos responsabilités, ce sont pas ces pourris qui sont a blâmer en premier, mais tous ceux qui ont eu la naïveté, la fainéantise et la faiblesse de leur donner un tel pouvoir sur leur vie !

La solution ne sera jamais dans le système démocratique que nous connaissons, la démocratie actuelle est un jeu mis en place et dont les règles sont fixés par les illuminatis pour que le peuple ne puisse JAMAIS gagner. Ouvrez les yeux et regardez le monde autour de vous, il est le reflet parfait de ce système démocratique.

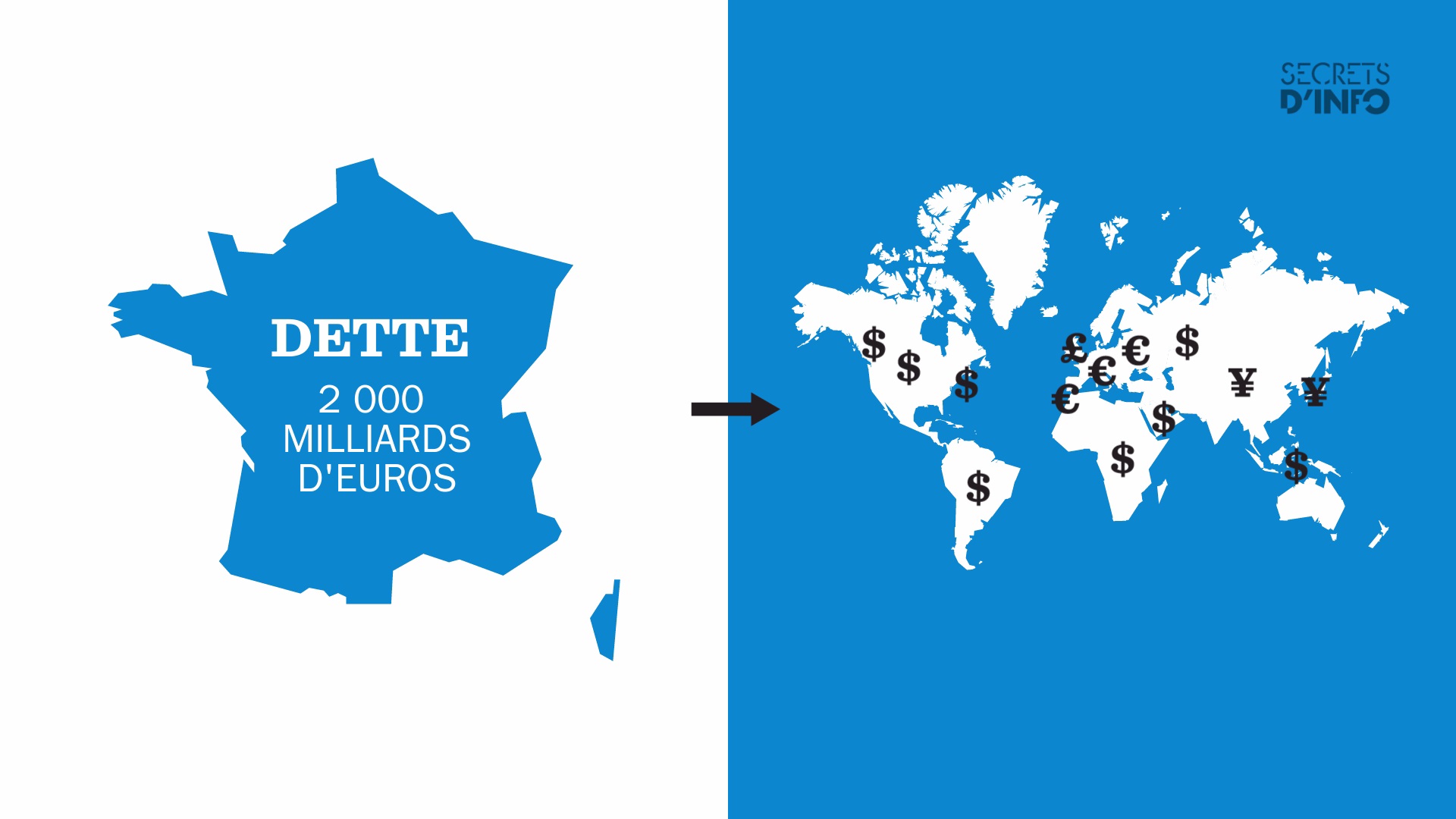

L’État français a accumulé une dette de plus de 2 000 milliards d’euros, soit presque 100% du PIB, et l’économie est en berne, pourtant les investisseurs continuent à lui prêter car ils savent que l’État français en dernier recours fera un hold-up sur l’épargne des Français et se servira directement dans leur capital.

Autrement dit, c’est l’épargne des Français qui garantit l’endettement de l’État auprès des prêteurs.

Marc Fiorentino.

Déjà évoqué sur ce site à plusieurs reprises, voici un petit rappel des faits en vidéo :

TVL confirme et rajoute que les contrats d’assurance-vie sont également mis sur la sellette.

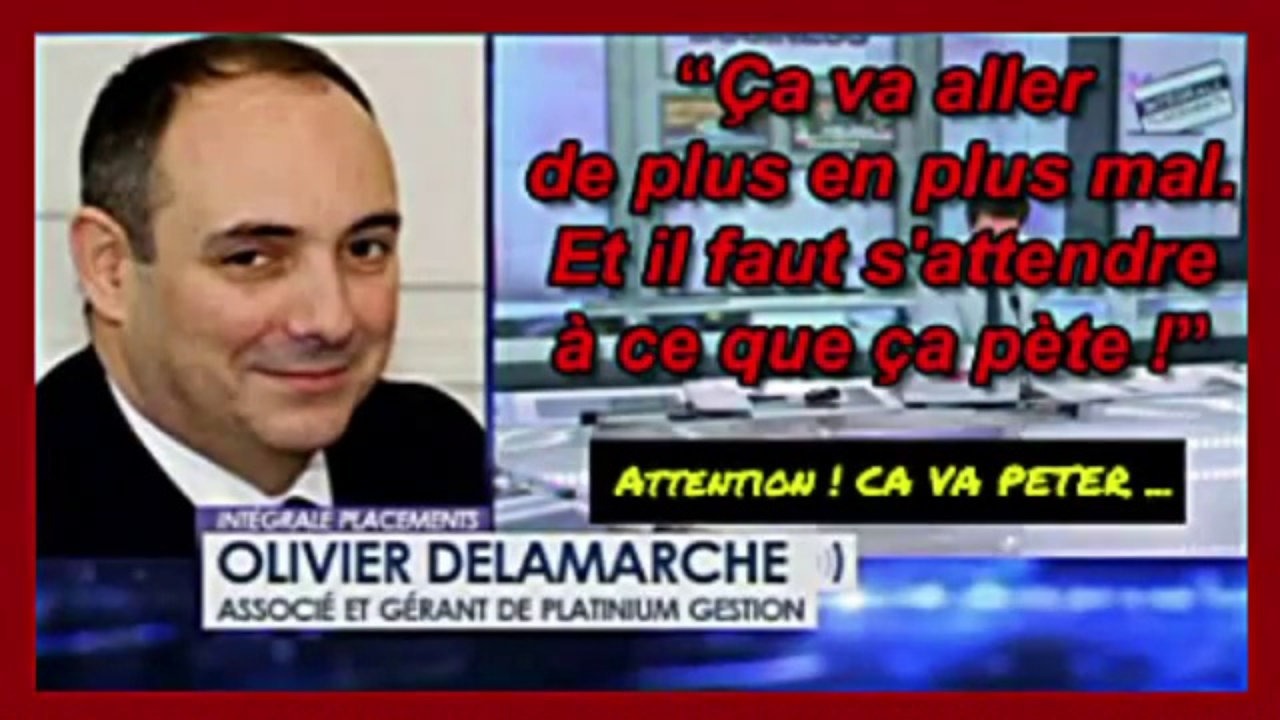

Olivier Delamarche prévient qu’un gel préventif des avoirs bancaires est prévu par Bruxelles afin d’éviter les Bank run.

L’envolée du bitcoin, le nouveau « trouillomètre » qui a remplacé l’or!

Comment expliquer le succès du bitcoin, dont la valeur s’est envolée depuis 4 ans ? La flambée de cette cryptomonnaie témoigne de la prise de conscience d’une fin proche du système monétaire selon Olivier Delamarche, fondateur de Triskelion Wealth Management. Ecorama du 24 octobre présenté par David Jacquot sur boursorama.com

Aujourd’hui, 47 millions d’américains mangent avec des tickets distribués par le gouvernement ce qui représente 15% de la population. En 2008 ils étaient 9%

Le nombre d’américains se trouvant hors de la population active (en dehors du marché du travail) se situe toujours proche des sommets historiques au 31 Octobre 2017, selon les nouvelles données sur l’emploi publiées ce vendredi 3 Novembre 2017 par le département du travail américain (Bureau of Labor Statistics-BLS).

Statistics – BLS) rapporte ce vendredi 03 Novembre 2017 que 95,385 millions d’américains (âgées de 16 ans et plus) n’étaient ni employés le mois dernier, ni en recherche active d’un emploi durant les quatre dernières semaines.

Le nombre d’américains se trouvant exclus du marché du travail au 31 Octobre 2017( Not in labor force), est donc de 95,385 millions d’individus auxquels il faut ajouter 6,520 millions d’américains officiellement déclarés au chômage (unemployed)

En résumé:95,385 + 6,520= 101,905≈102 millions d’américains se trouvent sans emploi au 31 Octobre 2017.

Olivier Delamarche était intervenu le Vendredi 23 Juin 2017 sur boursorama dans l’émission Ecorama où il avait donné les vrais chiffres du chômage américain et ils sont plutôt effrayants.

N’oubliez pas ce qu’a déjà expliqué Olivier Delamarche au sujet des américains que l’on sort de la population active… « A force de sortir les gens de la population active, Barack Obama va finir par obtenir un taux de chômage négatif. » Les taux négatifs sont à la mode actuellement…

Jacques Attali-Août 2014:Marché de l’emploi US: Le chômage est à 17% aux Etats-Unis et non de 6%

ATTENTION!!

Actuellement, les indices ne grimpent pas du fait de l’arrivée de Donald Trump à la Maison Blanche ou bien d’une embellie soudaine dans l’économie. Si les indices grimpent c’est parce qu’il n’y a plus qu’un seul acheteur que sont les banques centrales. Or malheureusement dans la vie réelle, la situation économique américaine n’arrête pas de se détériorer comme vous pourrez le constater ci-dessous. Alors remonter les taux dans de telles conditions et avec un monde endetté comme jamais il ne l’a été de toute l’histoire est suicidaire.

L’état de santé plus que chancelant de l’économie américaine

Depuis janvier, 2000 chômeurs finlandais testent un revenu de base inconditionnel. Le projet séduit, a pu constater la RTS sur place, mais ne devrait pas être généralisé rapidement.

L’expérience est conduite avec des chômeurs de longue durée, tirés au sort dans tout le pays. Pendant deux ans, 2000 personnes reçoivent 560 euros par mois de manière inconditionnelle. Le chômeur n’a en effet plus besoin de justifier des recherches d’emploi ou de suivre des formations imposées.

Dans ces formations, « tous les participants savaient déjà tout, donc on a juste perdu une semaine pour ne rien apprendre », témoigne à la RTS Juha Järvinen, charpentier au chômage. Avec le temps ainsi libéré et cette entrée minimale d’argent, il a pu se lancer dans la production vidéo et compte déjà quelques clients.

Ouvrir de nouvelles portes

« Mon salaire fait des hauts et des bas. On a des rentrées d’argent, puis on chôme, et si on a de nouveau une rentrée d’argent c’est un enfer de paperasse avec notre système d’allocations. Alors oui, maintenant c’est plus facile », témoigne pour sa part Katariina Lilqvist, réalisatrice de films d’animation au bénéfice de ce revenu.

Après les deux ans de test, l’expérience sera analysée. Le but est d’étrenner une gouvernance expérimentale basée sur le monitoring des citoyens. « Je pense que ça ouvrira de nouvelles portes pour plus d’expériences. Mais je doute que cela permettra de changer radicalement le système social », admet Markus Kanerva, chargé par le gouvernement finlandais de piloter l’expérience.

« Un manque d’ambition »

Le revenu de base inconditionnel ne devrait donc pas être généralisé de sitôt en Finlande.

Pour Joona-Hermanni Mäkinen, militant d’un revenu universel, l’expérience manque d’ailleurs d’ambition: « Une vraie expérience aurait plus de participants et testerait le revenu universel, et ceci permettrait de réduire la bureaucratie, le monitoring et la surveillance des citoyens, ce qui nous permettrait de voir où ça nous mène. »

Ca recommence. Pour la deuxième fois en moins d’une semaine, aujourd’hui, l’homme qui est devenu légendaire pour ses anticipations de quantitative Easing(Planche à billets), sur les fluctuations des devises et d’autres événements mondiaux majeurs vient d’alerter kingworldnews au sujet d’un second scandale qui s’est déroulé en Suisse puisqu’une seconde grande banque helvète vient de refuser qu’un client puisse voir l’Or que la banque est censée lui stocker.

Mais que se passe-t-il avec les banques suisses ?

Eric King: « Egon, l’article où vous aviez expliqué que l’une des banques suisses avait refusé de rendre l’Or à l’un de ses clients est devenu viral. Vous aviez également donné d’autres exemples de banques suisses de moyenne et grande taille qui devraient fortement inquiéter les clients. Mais que se passe-t-il avec les banques helvètes ?

Egon von Greyerz: « Eric, cette semaine nous avons connu un nouveau cas dans une banque suisse extrêmement connue et respectée. Un client de longue date et riche s’est rendu à cette banque suisse et a demandé à voir ses lingots d’or. La banque suisse en question lui a répondu: « Vous ne pouvez pas les voir. »…

Selon un communiqué de cette banque suisse, ce monsieur possède un très grand nombre de lingots d’Or en dépôt au sein de cette banque. Eric, j’appellerais ça: « Une importante quantité d’Or ». Et pourtant, cette banque suisse a répondu à ce riche client: «Non, nous ne vous les montrerons pas – nous ne pouvons pas. Le client était furieux et veut maintenant récupérer son Or ainsi que d’autres actifs.

Mais voilà, c’est ce qui se passe maintenant. Lors de ma précédente interview, nous avions évoqué la manière dont les banques suisses font tout ce qu’elles peuvent pour empêcher leurs clients de retirer leur Or ainsi que d’autres actifs. Et je pense que cette situation va s’aggraver, Eric. Au final, personne ne pourra retirer son Or des banques. J’ai vu des banques dire à des clients que l’or est en sécurité à la banque, puis plus tard révélé que l’or n’y était plus. Et je ne crois pas que cette banque détient l’Or de ce client. »

Le client était furieux.

Eric King: « Egon, quand cet homme était à la banque et qu’il a reçu cette réponse, il devait se dire, « Ils n’ont pas mon Or. Il est parti – ils l’ont vendu. »

Egon von Greyerz: « Absolument. Il était furieux et ne pensait pas que la banque ne détenait pas l’Or. »

Eric King: « Est-ce qu’on lui a donné les raisons pour lesquelles la banque était dans l’incapacité de lui montrer son Or ? »

Egon von Greyerz: « Non, aucune raison. Je suppose, parce que j’ai déjà vu ça, qu’ils ne détiennent pas l’Or. »

Eric King: « Egon, que voulez-vous dire aux gens du monde entier qui lisent ceci ? Quel est votre message ? »

Egon von Greyerz: « Mon message est très clair: le système financier mondial connaîtra un tel chaos dans les années à venir qu’une grande partie des actifs des banques disparaîtront. C’est pourquoi j’alerte les gens, « Ne conservez pas vos actifs de préservation de richesse au sein d’une banque. » Les gens doivent conservez leur richesse en dehors du système bancaire dans des coffres privés, sinon ils pourraient ne jamais y avoir accès quand ils en auront besoin. Les gens doivent détenir de l’Or physique et s’ils en ont, ils ne doivent pas faire aux banques. Lorsque vous détenez de l’Or physique, conservez le en dehors des banques, car il devient déjà déjà extrêmement difficile aux clients qui le veulent de retirer leur Or des banques, et je crains que la situation ne s’aggrave au cours de la prochaine crise financière. »

En cas de crise économique, on pouvait déjà ponctionner vos comptes pour sauver les banques. Désormais, on pourra aussi les bloquer.

Ponctionner les comptes à hauteur de 10% et au dessus des 100’000 Euros de dépôt du moins en théorie, c’est une directive européenne de 2015 qui a créé ce droit et même cette obligation pour les établissements financiers. Ils devront d’abord faire payer leurs actionnaires et leurs clients avant d’éventuellement pouvoir obtenir une aide de l’Europe ou d’un état et des fonds de sauvegarde créés à cet effet. Mais cela ne suffisait manifestement pas à rassurer ceux qui sentent qu’une nouvelle crise est sur le point d’éclater. Conséquences, la présidence de l’Union européenne actuellement assurée par l’Estonie, réfléchit à faire voter un texte par le parlement européen, texte qui permettrait de bloquer les comptes en banques.

Concrètement, si le système est ébranlé par une nouvelle crise économique, si les banques refusent de s’échanger de l’argent entre elles comme cela est déjà arrivé en 2008, si les liquidités commencent à manquer alors le gendarme européen des banques pourra intimer l’ordre de bloquer les comptes en banques. Grand seigneur, le projet de texte envisage qu’un retrait minimum soit autorisé afin de pouvoir subvenir à ses besoins, aux dépenses de première nécessité, reste à savoir à combien est estimé ce minimum. Mais à part ça, vous ne pourrez plus disposer de votre argent comme bon vous semble. Pas question de le retirer, pas question non plus de le transférer vers un autre établissement bancaire et en particulier dans un autre pays, dans une autre monnaie.

Ce blocage des comptes serait en théorie limité à 5 jours ouvrables et pourrait, si la situation est exceptionnellement grave, prolongé à 20 jours. Mais on le sait, quand une crise survient, plus aucune règle et plus aucune limite fixée pourtant à l’avance ne tiennent.

En cas de crise majeur, votre argent à la banque pourrait bien être durablement inaccessible sans compter qu’il aura peut-être également été ponctionné malgré la limite théorique des 100’000 Euros surtout faite pour rassurer les foules.

Tout cela intervient dans un contexte économique mondial assez particulier avec des monarchies pétrolières en crise à cause d’un prix du pétrole qui est au plus bas, la Chine n’est plus la locomotive qu’elle était jusqu’ici et surtoput, elle est assise sur un tas de dettes douteuses. Tout comme les États-Unis d’ailleurs et tout comme la France.

Les économistes sont de plus en plus nombreux à penser qu’après la crise des dettes privées survenue en 2008, surviendra une autre crise, celle des dettes publiques et devinez comment une partie de ces dettes publiques, créances douteuses seront comblées ? Avec votre argent qui se trouve sur vos comptes et qui ne vous appartient déjà plus !

La vidéo complète sur Youtube :

Pierre Jovanovic, le journaliste le plus censuré de France, se lâche à TV Libertés. Deux grands sujets sont abordés:

1/Quand la dette détruit les états et donne le pouvoir aux banques.

2/Les taux négatifs, la destruction de l’épargne et du capital.

Émission : « Politique & Eco n° 141 : Jovanovic sans censure »

Comment marche l’économie aujourd’hui et pourquoi sommes-nous au bord d’une catastrophe ?

Le quantitative easing pour les nuls :

En suède, il y a longtemps, les gens possédaient de lourdes pièces de monnaie en or et trouvaient ça encombrant. Ils eurent l’idée de mandater des huissiers afin d’imprimer un document en papier attestant que ce dernier valait le prix de l’or qui avait été déposé dans les coffres. Les huissiers eurent l’idée de multiplier ce papier, de le prêter et d’encaisser au passage des intérêts sur ces transactions. Seulement voilà :

Vous avez une pièce en or pour laquelle un papier (billet de banque) est imprimé. Si pour la même pièce on imprime un second billet que se passe-t-il ? Les deux billets ne valent plus que la moitié de la valeur de la pièce. Imaginez vous à présent que l’on imprime et ce, toujours pour la même pièce, des dizaine, des centaines voir des milliers de billets… Le résultat est fort simple et c’est tout à fait ce qui est en train de se passer au niveau de toutes les banques centrales du monde, l’argent papier ne vaut plus que le prix du papier.

Les banques centrales du monde entier créent de l’argent liquide sur une économie moribonde et pour vous donner de simples chiffres, il y a quelques années de cela, pour une économie mondiale qui tournait aux alentours de 3, voir 4% la masse monétaire (monnaie imprimée) était équivalente. Aujourd’hui, pour une économie mondiale qui tourne aux alentours de 0.8 % on a une masse monétaire qui atteint 13 voir 14%. En terme clair et pour vous donner un exemple réduit à l’individu :

Pierre, Paul, Jacques ou Jean : La personne en question perd tout ce qu’elle a, Job, voiture, appartement et se retrouve à la rue. Une banque vient vers cette personne et la recouvre de billets de banque en lui disant : « Ces billets ont la valeur de ce que tu possèdes »

Que vaut l’argent que lui a donné la banque …?

0!!!! Cet argent ne vaut pas plus que des billets de monopoli !

Et c’est exactement ce qui est en train de se passer à l’échelle mondiale avec la politique monétaire actuelle.

La dette : Ce qui fait marcher l’économie aujourd’hui, c’est la dette.

Comment cela marche-t-il ?

Vous demandez un crédit de 20’000 Euros à votre banque pour l’achat d’une voiture et votre banquier vous l’accorde ; comment cela fonctionne-t-il ?

Ne croyez pas que votre banquier va gentiment mettre 20’000.- Euros en liquide sur votre compte non ! C’est par la magie d’un jeu d’écriture informatique qu’il va créditer votre compte de 20’000.- Euros sans pour autant sortir un sou de sa poche et c’est vous qui en remboursant laborieusement votre emprunt chaque mois allez créer l’argent en question sans oublier les intérêts faramineux que la banque ramasse au passage. Je vous parle ici de banques privées alors que normalement, la prérogative de battre monnaie appartient au peuple et à la nation et c’est d’ailleurs ce qui fait sa souveraineté.

Ce qui est en train de se passer sous notre nez et notre barbe n’est rien d’autre qu’un transfert de pouvoir entre les mains des banques et des multinationales !

Ce que font les banques privées je dis bien et le répète, les Banques Privées en créant de l’argent et en s’enrichissant sur votre dette sont du vol et du racket !

Je vous mets au défi d’essayer de faire la même chose et vous verrez ou vous finirez…!

Le système ne peut pas perdurer ainsi éternellement et il faut s’attendre à l’éclatement d’une bulle qui selon certains économistes et ils sont de plus en plus nombreux à être de cet avis, sera dévastatrice, encore bien plus que la crise des subprimes en 2008.

Je vous rappelle que Bruxelles discute très sérieusement d’un gel préventif des comptes afin d’éviter les Bank Run et qu’en cas de faillite, une banque peut désormais se saisir de vos avoirs et ce, dans un cadre tout ce qu’il y a de plus légal. De plus, la garantie que les comptes en banques d’un montant inférieur à 100’000.- Euros soit hors de danger est utopiste pour la simple et bonne raison que le fond de garantie prévu à cet effet par l’U.E n’excède pas les 65 milliards d’Euros pour toute l’Europe alors que rien qu’en France, l’épargne atteint déjà 100 milliards d’Euros.

N’oublions pas non plus cette directive européenne passée en catimini qui prévoit la fin du cash à partir de 2018 !

Bienvenue dans le monde réel !

La vidéo qui suit est en deux partie, François De Siebenthal qui nous explique en trois minutes l’arnaque de la création monétaire et une seconde partie de trois minutes également qui nous explique cette fois-ci l’arnaque des banques.

Il faut vraiment que nous prenions conscience que si nous ne faisons rien aujourd’hui pour résister à cette dictature qui se met en place, nous serons passible de double trahison :

La première, d’avoir trahi les générations passées en restant passifs et ainsi ruinant à néant les efforts parfois aux prix de vies qui ont permis d’obtenir les acquis sociaux qui partent aujourd’hui en poussière.

La seconde, d’avoir trahi les générations futures qui de par notre passivité les auront réduites en esclavage.

Vidéo réalisée par l’association « Pour l’initiative monnaie pleine libère la vérité« .

Un banquier suisse François de Siebenthal, économiste HEC, nous explique comment la monnaie est créée en Suisse et dans le monde. Il nous parle également de l’initiative Monnaie Pleine, qui circule actuellement en Suisse.

Taxer les robots, un revenu de base inconditionnel il faut voir et faire l’économie d’une manière démocratique.

Une idée qui pourrait bien faire son chemin !

Cette conférence est à écouter très attentivement elle nous donne des solutions pour une société qui exclurait les lobbyistes et vautours qui nous étouffent chaque jour un peut plus !

Depuis plusieurs semaines, les variations quotidiennes du CAC40 sont minimes. La volatilité implicite est elle aussi à son plus bas niveau historique. Une très faible volatilité des marchés action qui pourrait, selon Olivier Delamarche, fondateur de Triskelion Wealth Management et membre fondateur des Econoclastes, devenir un problème. Ecorama du 10 octobre, présenté par David Jacquot sur boursorama.

Volatilité, les marchés sont-ils sous « prozac » ?