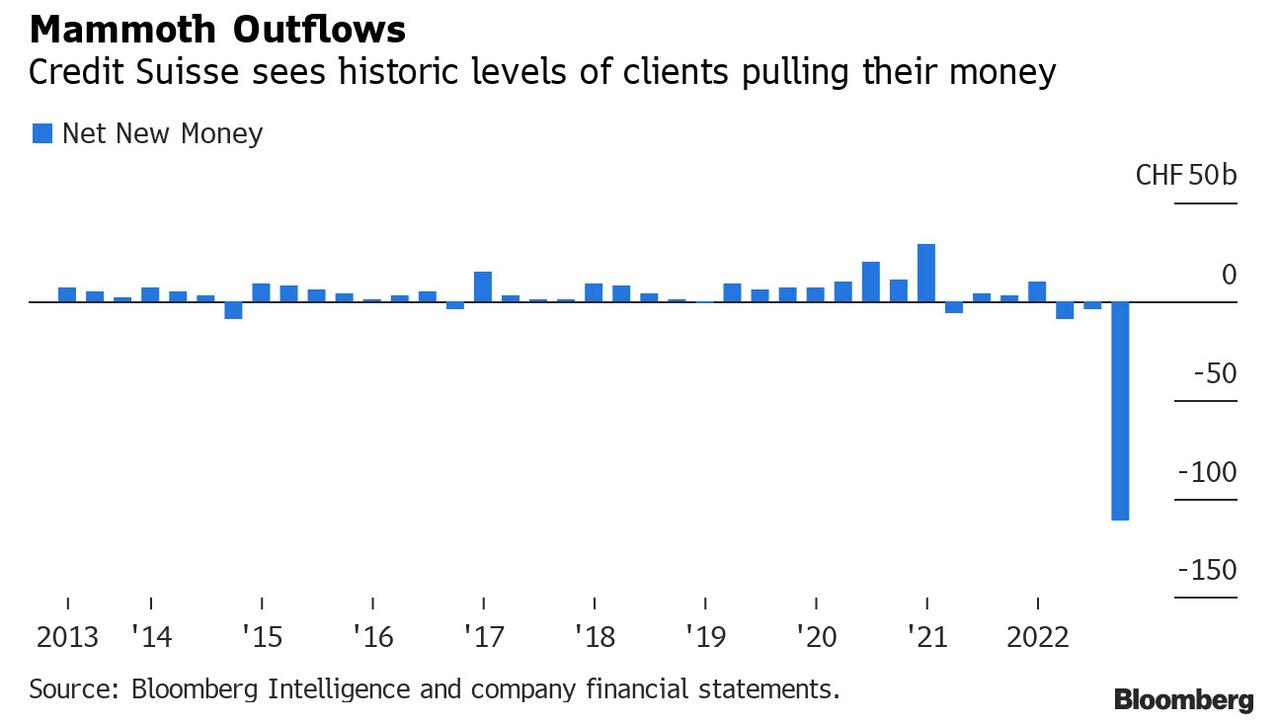

L’Euro numérique (Crédit social) est arrivé

Et la France pour se démarquer une fois de plus est un des premiers pays de la zone Euro à l’adopter!

Le crédit social débarquera en France entre septembre et la fin de l’année!

L’euro numérique est une monnaie de la banque centrale ce qui implique que votre compte est lié à cette dernière. Chaque euro que vous dépenserez sera directement piloté par la banque centrale, que ce soit l’argent de poche que vous donnez à vos enfants, les chaussures que vous achetez, le morceau de viande, le litre d’essence etc… La banque centrale sait donc quelle est la destination de chacun de vos euros instantanément ou autrement dit: plus aucun anonymat.

Parmi les caractéristiques qui entourent cet euro numériques, deux sont à retenir particulièrement puisqu’il s’agit de nos libertés fondamentales:

- Il n’y aura pas de monnaie programmable selon la destination de votre achat en fonction de ce que vous achetez ou l’endroit où vous vous trouvez de même que sur la durée de validité de cet argent.

- Les payements conditionnels seront cependant appliqués: Il s’agit de payements automatiquement ordonnés lorsque des conditions prédéfinies sont remplies.

Ce que nous dit la banque centrale européenne c’est que l’euro numérique ne sera pas programmable mais il pourrait l’être selon certaines conditions prédéfinies.

Qu’est-ce que cela veut dire?

Imaginons qu’un passe sanitaire ou Carbonne soit nécessaire pour pouvoir payer, ce qui entre dans le cadre du payement conditionnel:

- Vous êtes dans une boucherie afin de vous acheter un rôti (par exemple) mais, comme situation prédéfinie il vous faut un passe Carbonne prouvant que vous n’avez pas atteint votre taux de Carbonne mensuel. Si votre taux de Carbonne maximal est atteint vous ne pourrez plus payer votre viande. Idem pour prendre l’avion, un bus ou simplement faire le plein de votre véhicule.

- Un certificat vaccinal est obligatoire pour accéder certains lieux ou évènements, sans ce certificat, vous ne pourrez pas payer.

- Confinement obligatoire, vous avez un rayon de 500 mètres pour faire vos achats, si vous dépassez cette distance, il vous sera impossible de payer quoi que ce soit.

- etc… etc… etc…

Lorsque je compare l’euro numérique à une dictature, il s’agit d’un doux euphémisme puisque cela nous prive de toutes nos libertés fondamentales, ce qui nous amène à faire sans complexe le parallèle entre l’euro numérique et le crédit social en Chine.

![]()

![]()

![]()

![]()

![]()

![]()

The digital Euro (Social Credit) has arrived

And France, to stand out once again, is one of the first countries in the Eurozone to adopt it!

Social credit will arrive in France between September and the end of the year!

The digital euro is a central bank currency which means your account is linked to the central bank. Every euro you spend will be directly controlled by the central bank, whether it is the pocket money you give to your children, the shoes you buy, the piece of meat, the liter of gasoline, etc. The bank central therefore knows what is the destination of each of your euros instantly or in other words: no more anonymity.

Among the characteristics that surround this digital euro, two are particularly important since they concern our fundamental freedoms:

- There will be no programmable currency according to the destination of your purchase according to what you buy or the place where you are as well as on the duration of validity of this money.

- Conditional payments will however be applied: These are payments automatically ordered when predefined conditions are met.

Conditional payments will however be applied: These are payments automatically ordered when predefined conditions are met.

What does that mean?

Let’s imagine that a sanitary or carbon pass is necessary to be able to pay, which falls within the framework of conditional payment:

- You are in a butcher’s shop to buy a roast (for example) but, as a predefined situation, you need a Carbonne pass proving that you have not reached your monthly Carbonne rate. If your maximum Carbon level is reached, you will no longer be able to pay for your meat. Ditto for taking the plane, a bus or simply refueling your vehicle.

- A vaccination certificate is mandatory to access certain places or events, without this certificate, you will not be able to pay.

- Compulsory confinement, you have a radius of 500 meters to make your purchases, if you exceed this distance, it will be impossible for you to pay anything.

- etc… etc… etc…

When I compare the digital euro to a dictatorship, it is a mild understatement since it deprives us of all our fundamental freedoms, which leads us to draw the parallel between the digital euro and social credit in China.

![]()

![]()

![]()

![]()

![]()

![]()

Euroul digital (creditul social) a sosit

Și Franța, pentru a ieși încă o dată în evidență, este una dintre primele țări din zona euro care o adoptă!

Creditul social va ajunge în Franța între septembrie și sfârșitul anului!

Euro digital este o monedă a băncii centrale, ceea ce înseamnă că contul dvs. este conectat la banca centrală. Fiecare euro pe care îl cheltuiți va fi controlat direct de banca centrală, fie că este vorba de banii de buzunar pe care îi oferiți copiilor dvs., de pantofii pe care îi cumpărați, de bucata de carne, de litru de benzină etc. Prin urmare, centrala băncii știe care este destinația fiecărui euro instantaneu sau cu alte cuvinte: gata de anonimat.

Dintre caracteristicile care înconjoară acest euro digital, două sunt deosebit de demne de remarcat, deoarece sunt libertățile noastre fundamentale:

- Nu va exista o monedă programabilă în funcție de destinația achiziției dvs. în funcție de ceea ce cumpărați sau de unde vă aflați, precum și de perioada de valabilitate a acestor bani.

- Plățile condiționate vor fi totuși aplicate: Acestea sunt plăți comandate automat atunci când sunt îndeplinite condițiile predefinite.

Ceea ce ne spune Banca Centrală Europeană este că euro digital nu va fi programabil, dar ar putea fi condiționat în funcție de anumite condiții predefinite.

Ce înseamnă asta?

Să ne imaginăm că un permis sanitar sau de carbon este necesar pentru a putea plăti, ceea ce se încadrează în cadrul plății condiționate.

- Te afli într-o măcelărie pentru a cumpăra o friptură (de exemplu) dar, ca situație predefinită, ai nevoie de un permis Carbonne care să dovedească că nu ai atins tariful lunar Carbonne. Dacă nivelul maxim de carbon este atins, nu vei mai putea plăti pentru carnea ta. Idem pentru a lua avionul, un autobuz sau pur și simplu a alimentat vehiculul.

- Un certificat de vaccinare este obligatoriu pentru a accesa anumite locuri sau evenimente, fara acest certificat nu vei putea plati.

- Izolare obligatorie, ai o rază de 500 de metri pentru a-ți face cumpărăturile, dacă depășești această distanță, îți va fi imposibil să plătești ceva.

- etc… etc…etc…

Când compar euro digital cu o dictatură, este o ușoară subestimare, deoarece ne privează de toate libertățile noastre fundamentale, ceea ce ne face să facem paralela dintre euro digital și creditul social din China.

Stéphane Guibert (Facebook) / Stéphane Guibert (VK) / CrowdBunker

![]()