« On vole l’Afrique pourtant on fait croire le contraire »

Le système capitaliste exploite les pays les plus pauvres pour permettre aux gangsters de la finance de se faire des fortunes. Ouvrir les yeux, c’est exiger dès à présent l’arrêt de ces méthodes post colonialistes et instaurer avec l’Afrique des relations honnêtes, de confiance autour de la coopération internationale.

Jacques Chirac ne disait-il pas :

« On oublie une chose, c’est qu’une grande partie de l’argent qui est dans notre porte monnaie vient précisément de l’exploitation depuis des siècles de l’Afrique ; pas uniquement mais beaucoup viennent de l’exploitation de l’Afrique. Alors, il faut avoir un petit peu de bon sens, je ne dis pas de générosité mais de bon sens, de justice pour rendre aux Africains je dirais, ce qu’on leur a pris d’autant que, c’est nécessaire si l’on veut éviter les pires convulsions ou difficultés avec les conséquences politiques que cela comporte dans le proche avenir ».

Je relaye à nouveau cet article car la plupart d’entre vous n’ont pas encore compris le système mortifère dans lequel les élites tentent de nous embrouiller. L’arnaque du siècle, le casse du siècle, l’infâme mensonge d’un système qui n’a de cesse que celui de nous engluer dans un marécage où il n’y a pas d’autre échappatoires que de travailler, consommer et mourir.

A celles et ceux qui n’ont donc pas encore compris :

Je vous demande 5 minutes de votre temps afin que vous compreniez comment fonctionnent les banques et la sacrosainte dette qui est si chère à l’économie mondiale. Vous serez scotché et retomberez probablement de très haut après avoir lut ce billet.

L’insupportable pouvoir des banques par la dette.

Comment cela marche-t-il ?

Vous demandez un crédit de 20’000 Euros à votre banque pour l’achat d’une voiture et votre banquier vous l’accorde ; comment cela fonctionne-t-il ?

Ne croyez pas que votre banquier va gentiment mettre 20’000.- Euros en liquide sur votre compte non ! C’est par la magie d’un jeu d’écriture informatique qu’il va créditer votre compte sans pour autant sortir un sou de sa poche et c’est vous qui en remboursant laborieusement votre emprunt chaque mois allez créer l’argent en question sans oublier les intérêts faramineux que l’établissement ramasse au passage. Je vous parle ici de banques privées alors que normalement, la prérogative de battre monnaie appartient au peuple et à la nation et c’est d’ailleurs ce qui fait sa souveraineté.

Ce qui est en train de se passer sous notre nez et notre barbe n’est rien d’autre qu’un transfert de pouvoir entre les mains des banques et des multinationales !

Ce que font les banques privées je dis bien et le répète, les Banques Privées en créant de l’argent et en s’enrichissant sur votre dette n’est rien d’autre que du vol et du racket !

Je vous mets au défi d’essayer de faire la même chose et vous verrez ou vous finirez…!

Le système ne peut pas perdurer ainsi éternellement et il faut s’attendre à l’éclatement d’une bulle qui selon certains économistes et ils sont de plus en plus nombreux à être de cet avis sera dévastatrice, encore bien plus que la crise des subprimes en 2008.

Je vous rappelle que Bruxelles discute très sérieusement d’un gel préventif des comptes afin d’éviter les Bank Run et qu’en cas de faillite, une banque peut désormais se saisir de vos avoirs et ce, dans un cadre tout ce qu’il y a de plus légal. De plus, la garantie que les comptes en banques d’un montant inférieur à 100’000.- Euros soit hors de danger est utopiste pour la simple et bonne raison que le fond de garantie prévu à cet effet par l’U.E n’excède pas les 65 milliards d’Euros pour toute l’Europe alors que rien qu’en France, l’épargne atteint déjà 100 milliards d’Euros.

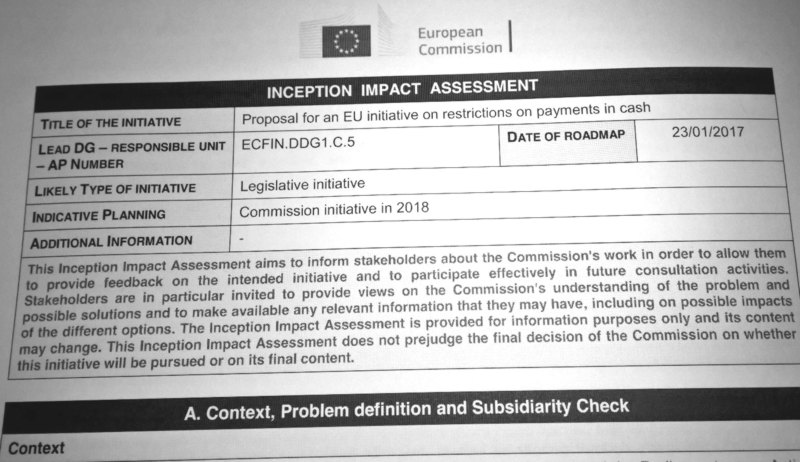

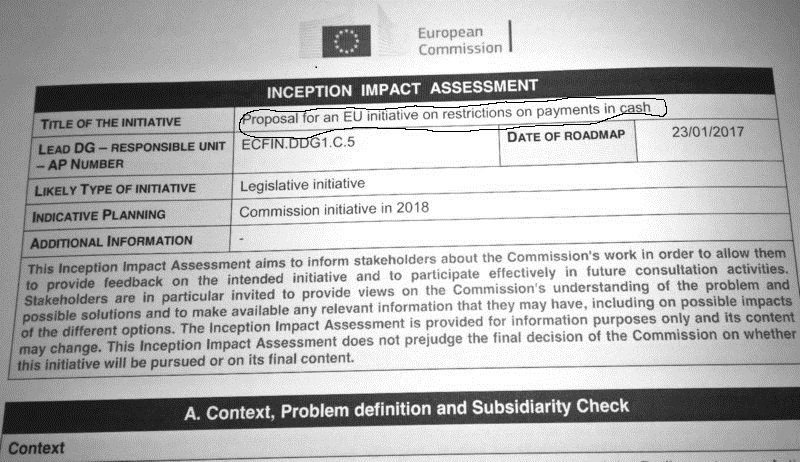

N’oublions pas non plus cette directive européenne passée en catimini qui prévoit la fin du cash à partir de 2018 !

À l’heure où les cheminots français redoutent une future privatisation des lignes, le Royaume-Uni, pionnier de la libéralisation du rail, fait marche arrière. Et renationalise sa ligne déficitaire Londres-Edimbourg.

La privatisation a fait chou blanc. Trois ans après avoir concédé la gestion de sa liaison ferroviaire Londres-Edimbourg, le Royaume-Uni est contraint de faire marche arrière. À bout de souffle (et de sous), la compagnie Stagecoach n’est plus en mesure d’honorer son contrat.

Pourquoi renationaliser ?

Parce que la privatisation de la ligne ferroviaire Londres-Edimbourg est un fiasco. Le Royaume-Uni avait confié sa concession à Stagecoach, en 2015. La compagnie privée en détient 90 %, les 10 % restant ayant été concédés à Virgin.

Stagecoach, qui ne doutait pas d’en tirer de bons profits, s’était engagée à reverser 3,3 milliards de livres sterling à l’État d’ici à 2023 (3,8 milliards d’euros), rappelle le journal britannique The Guardian. La compagnie, s’il a déjà versé un milliard d’euros à Londres, assure en avoir perdu plus de 300 millions…

Incapable d’honorer son contrat, Stagecoach est priée de raccrocher les wagons. Dès le 24 juin, la liaison ferroviaire East Coast line repassera sous la coupe du Département britannique des transports publics, mais sera gérée, dans les faits, par un consortium privé (Arup-SNC-Lavalin-Ernst & Young).

Une décision « surprenante et décevante », déplore la société privée dans The Independent. Stagecoach dénonce notamment les promesses non tenues de la société à capitaux publics Network Rail, qui a repoussé certains aménagements prévus sur cette ligne.

« La compagnie avait promis de payer au gouvernement plus qu’elle ne le pouvait en réalité », rectifie de son côté le ministre des Transports, Chris Grayling, sur Sky News.

Est-ce une première ?

Non. Cette ligne de l’est de l’Angleterre a été privatisée, puis renationalisée, déjà trois fois en moins de douze ans.

Pionnier européen de la privatisation du rail, dès les années 1990, le Royaume-Uni a connu, depuis, moult déconvenues. Plusieurs sociétés privées ont fait défaut. À chaque fois, l’État a dû reprendre la main. Le temps de remettre les comptes à flot…

Qu’en disent les cheminots ?

Le syndicat Unite jubile : « Ce serait mieux pour l’économie, pour les finances et pour les usagers si le gouvernement mettait fin à la privatisation du rail », extrapole Hugh Roberts, l’un des dirigeants de la section cheminots.

Le Labour savoure aussi sa « victoire ». « Le Parti travailliste avait fait de la renationalisation du système ferroviaire une promesse clef » de son programme, lors des dernières élections législatives, en juin 2017, rappelle The Independent.

« C’est bien de voir Chris Grayling mettre en œuvre la première étape de notre Manifeste du Travail, qui promet de renationaliser les chemins de fer », jubile sur Twitter John Mc Donnell, chancelier du cabinet fantôme du Labour.

Après le rachat de Alstom, fleuron français par le géant américain General Electric, les entreprises françaises pourraient quitter l’Iran sous la pression de Washington.

Ployant face à la décision de Washington de rétablir les sanctions contre Téhéran et l’extraterritorialité de la justice américaine, le ministre français de l’Economie a fait savoir que la plupart des entreprises hexagonales quitteraient l’Iran.

La France se vend tous azimuts et perd ainsi son indépendance économique la vassalisant auprès des États-Unis.

Retour sur la vente du fleuron français Alstom au géant américain General Electric et les conséquences sur l’économie de ce pays qui se coule lui-même.

L’issue des votations était prévisible tout comme le RBI, les gens ne sont pas prêt à laisser tomber le système dont ils sont les esclaves sans même s’en rendre compte.

Vous avez 20 ans d’avance sur votre époque et comme tous les utopistes, l’humanité à besoin de gens comme vous pour la faire progresser.

Ne baissez pas les bras. Vous faites partie de l’avenir et votre initiative aura été un franc succès, celui de lancer le débat et de mettre le feu aux poudres.

Il faut aller de l’avant et même si il est un peu tôt pour balancer le système là où il mérite d’être à savoir, les rebuts, sachez qu’ il résistera tant qu’il pourra.

Vous avez en tous cas mon soutient inconditionnel. Bravo pour toute cette énergie dépensée qui ne l’aura pas été en vain vous pouvez me croire.

L’avenir aux utopistes et à celles et ceux qui se battent pour la justice, l’amour entre les peuples et la symbiose des espèces vivant sur notre terre.

Il est temps d’ouvrir les yeux et de changer tout cela !

Paix, amour et harmonie à tous les peuples de ce monde

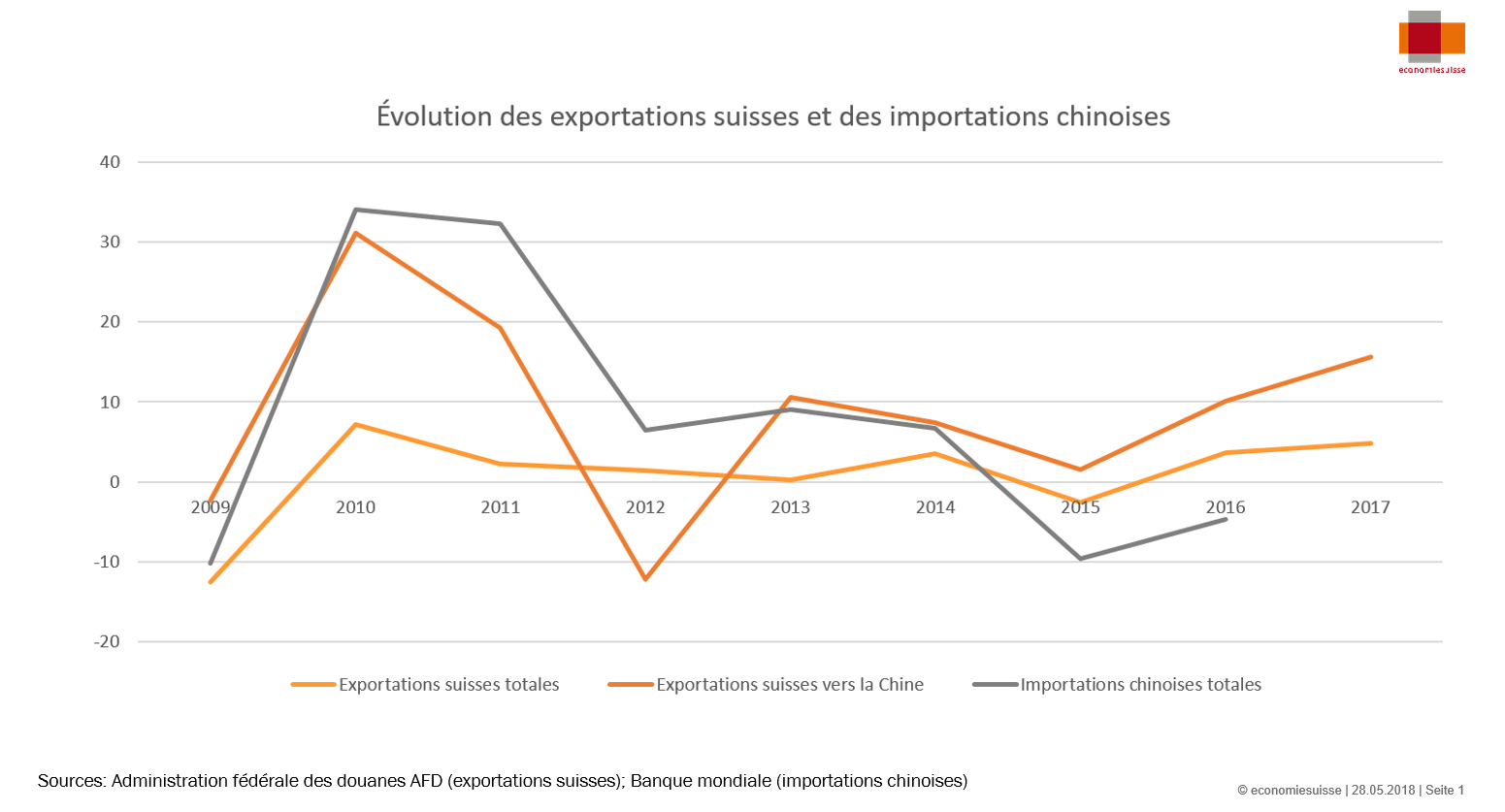

L’accord de libre-échange avec la Chine porte ses fruits trois ans seulement après son entrée en vigueur – et ce, alors même que la période de transition court toujours. Les entreprises suisses ont vendu, chaque année, davantage de produits et de services à la Chine, alors que celle-ci réduit ses importations à l’échelle mondiale.

L’année 2015 a été mouvementée: la Banque nationale suisse abandonnait le taux plancher avec l’euro, le franc suisse s’envolait et les entreprises exportatrices suisses étaient tout à coup confrontées à un désavantage concurrentiel majeur. C’était le cas de l’entreprise Baumann, qui fabrique des ressorts métalliques à Ermenswil dans le canton de Saint-Gall. En Chine, ses produits ont renchéri de 18% du jour au lendemain. Pendant cette phase difficile, l’entreprise a bénéficié de l’accord de libre-échange avec la Chine, un des succès de la politique économique extérieure de la Suisse. Dans un récent communiqué de presse, l’Union suisse des paysans affirme que cet accord a un effet limité. économie suisse réagit avec une mini-étude montrant ses effets pour l’économie suisse trois ans seulement après son entrée en vigueur.

Tous les droits de douane ne sont pas encore supprimés

L’accord de libre-échange est entré en vigueur en 2014. Depuis, les Chinois suppriment des droits de douane sur une multitude de produits suisses – ils ne le font pas du jour au lendemain mais progressivement. Reprenons l’exemple de la société Baumann: avant l’entrée en vigueur de l’accord, les droits de douane sur ses produits se montaient à 7%. Aujourd’hui, ils s’élèvent à 4,7%. En 2028, ses produits seront exonérés de droits de douane. Très important: la Suisse est le seul pays d’Europe continentale à bénéficier de tels facilitations. Les entreprises suisses ont donc un avantage par rapport à la concurrence de l’UE ou des États-Unis. Ces allègements rendent les produits suisses beaucoup plus compétitifs à l’étranger et les économies ainsi réalisées peuvent servir à des investissements en Suisse. Cela bénéficie à l’ensemble du pays, via les emplois créés.

Les entreprises suisses résistent à la tendance

Il n’existe pas encore d’étude empirique sur les effets de l’accord de libre-échange avec la Chine, ce qui n’aurait guère de sens aujourd’hui puisque les délais de transition pour la suppression des droits de douane courent encore et que l’accord ne déploie qu’une petite partie de son effet. Il vaut la peine toutefois d’examiner l’évolution générale des échanges entre la Chine et la Suisse depuis l’entrée en vigueur de l’accord et de la replacer dans un contexte plus large.

Il est vrai que les exportations suisses destinées à la Chine progressaient plus vite avant l’entrée en vigueur de l’accord de libre-échange. Cependant, la croissance chinoise a ralenti et l’ensemble des importations se sont fortement repliées. En 2016, les achats chinois de biens et services à l’échelle mondiale ont ainsi reculé de 5% par rapport à l’année précédente. Il y a une exception: les produits suisses. La même année, les entreprises suisses ont vu leurs ventes vers la Chine progresser de 10%.

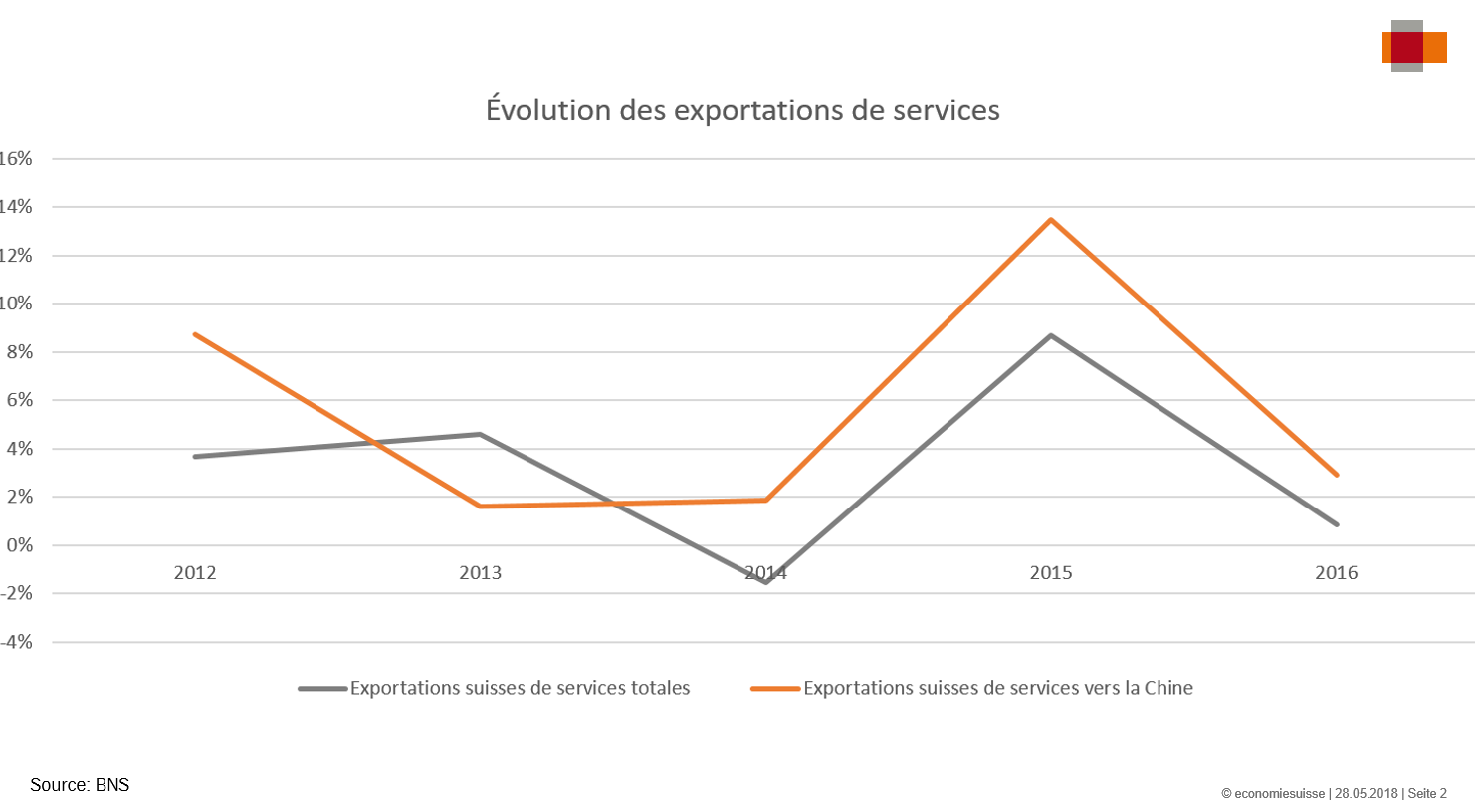

Les prestataires de services consolident aussi leur position

La pièce maîtresse de l’accord de libre-échange avec la Chine est certainement la suppression des droits de douane. Cela dit, l’accord prévoit aussi d’autres facilitations, telles que la protection de la propriété intellectuelle, la protection des investissements, les marchés publics et le commerce des services. Alors que les exportations de services suisses ont augmenté d’un peu plus de 1% en 2017, celles destinées à la Chine ont progressé de 3%.

Les PME ne sont pas en reste

Une enquête réalisée auprès des membres d’economiesuisse – qui représentent plus de 100 000 entreprises au total – a montré que les entreprises suisses utilisent l’accord de libre-échange. Les retours positifs viennent de grandes entreprises certes, mais également de PME.

La Suisse a conclu 31 accords de libre-échange à l’échelle mondiale, ce qui constitue un avantage concurrentiel de taille pour la place économique. Une étude du Seco dit, en substance, que les exportations suisses de marchandises ont augmenté de 4,1% en moyenne par an entre 1988 et 2014, tandis que les exportations vers des partenaires de libre-échange hors UE/AELE ont progressé de plus de 8,5% en moyenne par an les quatre années suivant l’entrée en vigueur de l’accord de libre-échange concerné. Autrement dit, les exportations destinées à des pays avec lesquels la Suisse a conclu un accord de libre-échange augmentent près de deux fois plus vite en moyenne.

Le succès n’est pas gravé dans le marbre. La pression concurrentielle est forte à l’échelle internationale, d’autres pays rattrapent leur retard et concluent des accords de libre-échange qui pourraient avantager leurs entreprises par rapport aux firmes suisses. Il est important que la Suisse puisse conclure d’autres accords globaux. C’est le seul moyen de garantir que les entreprises exportatrices suisses puissent continuer de créer des emplois et de faire des affaires.

Accord de libre-échange entre la Suisse et la Chine: les précisions d’Alain Rebetez, à Kehrsatz (BE)

La crédulité du commun des mortels fait peine à voir. Croyant participer à la bonne marche de l’économie de leur ville en payant des impôts, ils sont loin de s’imaginer en fait qu’ils ne font que rembourser les banques et autres acteurs du secteur privé qui ont prêté à l’État de quoi assurer la viabilité de ses infrastructures.

C’est comme cela depuis que les banques nationales n’ont plus le droit de battre monnaie pour l’État tout en ne percevant aucun intérêt.

En lieu et en place, Insidieusement, c’est concocté au profit du secteur privé une machinerie obligeant les États à lui emprunter à 6% d’intérêts, d’où la débâcle socio-économique que nous connaissons aujourd’hui.

Mais qui a donc bien pu mettre au point ce mécanisme dévastateur pour le social et l’économie et surtout qui l’a cautionné au niveau des élites ?

Étienne Chouard nous donne des pistes qui, si l’on se donne la peine de creuser un peu nous mèneront vers des réponses qui décoiffent.

Le système financier mondial est au bord d’une nouvelle crise, écrit le journal Vesti.Finance, précisant que la situation s’aggrave aussi bien sur les marchés que dans l’économie. Qu’est-ce qui servira de nouveau déclencheur ?

Au cours de ces dernières années, nombreux étaient les experts augurant un prochain krach de l’économie. Vesti.Finance rappelle dans sa publication que cette année les problèmes peuvent s’avérer sérieux.

Les tensions se sont accumulées sur les marchés au fur et à mesure des hausses des taux par la Réserve fédérale des États-Unis. La marge bénéficiaire nette a alors commencé à progresser. Et Donald Trump, qui a gonflé les dépenses publiques jusqu’à un seuil inédit, n’a fait qu’aggraver davantage la situation.

«Le marché de la dette américaine est le marché le plus vaste et le plus liquide au monde, c’est justement pour cela qu’il représente la plus grande menace pour l’ensemble du système. En février, lorsque la volatilité a explosé et que les indices se sont effondrés, nous avons été témoins de ce qui pouvait arriver à tout moment. Ensuite, on a réussi à éviter les conséquences et la situation s’est stabilisée pour le moment, mais cela ne signifie pas que les problèmes ont été laissés de côté», lit-on dans l’article.

Actuellement, les gérants d’actifs sont préoccupés par la question: quand les bourses connaîtront-elles un krach? Comme l’écrit le journal, une série d’experts de renom considèrent qu’une crise financière pourrait se produire.

Le marché peut conserver pendant un certain temps sa dynamique positive par inertie, pourtant plus le rendement des bons du Trésor augmentent, plus le risque d’un krach est grand. D’ailleurs, cette fois-ci il risque d’être extrêmement rapide.

La situation géopolitique aggrave en outre la situation. Ceci concerne aussi bien l’état des choses au Proche-Orient que la Corée du Nord et le retrait des États-Unis de l’accord nucléaire avec l’Iran.

Un autre facteur serait le ralentissement de l’économie mondiale en dépit de la hausse du PIB mondial annoncé, on assiste à l’effet contraire.

Mais l’essentiel, c’est la Chine, souligne l’auteur de la publication: «Les autorités sont passées à la liquidation de la « bulle » de crédit, ce qui s’est inévitablement répercuté sur la dynamique du PIB», précise le journal.

Le patron du MEDEF, Pierre Gattaz propose que certains travaux soient payés en dessous du SMIC, un moyen transitoire qui permettrait aux jeunes de rentrer sur le marché du travail.

Selon lui, l’idée serait de créer un SMIC intermédiaire permettant, sur une période déterminée, transitoire et temporaire de pouvoir franchir cette marche d’escalier par un échelon intermédiaire, temporaire ce qui permettrait à des personnes en difficulté ou à des jeunes, de monter d’un cran et surtout arrêter d’être au chômage. Pour Pierre Gattaz, quelqu’un qui a le pied dans l’entreprise est à moitié sauvé.